Ricerca

-

Factoring, anticipo fatture, ma non solo: come funziona il mercato del supply chain finance italiano

Resiste l'inflazione, i tassi di interesse calano troppo lentamente, l'accesso al credito bancario diventa sempre più problematico: non è un caso che in uno scenario di questo tipo cresca l'interesse verso le soluzioni di supply chain finance da parte soprattutto delle piccole e medie imprese, le più colpite dallo scenario avverso di questi ultimi mesi.

Secondo i dati dell'Osservatorio Supply Chain Finance della School of Management del Politecnico di Milano, le soluzioni più diffuse quando si tratta di credito di filiera restano il factoring, per un valore totale di 60,4 miliardi di euro, e l'anticipo fatture, per un valore di 54 miliardi di euro, entrambi stabili rispetto ai valori raggiunti nel 2022. Al terzo posto segue, da lontano, il reverse factoring con 8,9 miliardi di euro di valore e una crescita del 10% anno su anno.

Distanziati, ma in forte crescita, risultano essere il Dynamic Discounting (+32%, valore totale 700 milioni di euro), l'invoice trading (+24%, 500 milioni di euro), la Carta di Credito B2B (+13%, a quota 3,5 miliardi di euro) e il Purchase Order Finance (+1%, per 1,1 miliardi di euro totali). Cala, seppur solo del 2%, il Confirming (1,6 miliardi di euro di valore nel 2023). Strumenti alternativi, questi ultimi, capaci di fornire un accesso agevolato alla liquidità in maniera più flessibile e spesso più tecnologicamente avanzata dei fornitori di servizi maggiori.

Rimane ampio, tuttavia, il potenziale di crescita del mercato del supply chain finance: su un valore totale di 130 miliardi di euro coperti dalle soluzioni esistenti, il valore totale del mercato potenziale del credito di filiera si colloca nel 2023 in una forbice compresa tra i 563 e 575 miliardi di euro di crediti commerciali, segnale di un possibile bisogno inevaso dalle soluzioni più diffuse (factoring e anticipo fatture, non a caso stabili anno su anno) e che potrebbe beneficiare di servizi e piattaforme alternative.

Il problema, se così si può chiamare, è anche di tipo informativo: dall'indagine del Politecnico emerge come le piccole e medie imprese italiane esprimano una forte necessità di trovare nuove soluzioni di finanziamento, ma siano al tempo stesso poco consapevoli delle opportunità offerte dal supply chain finance. In uno scenario che le vede fare i conti con un ciclo di cassa molto lungo (103 giorni in media) e che le espone e una notevole vulnerabilità finanziaria, la velocità, flessibilità e l'assenza di segnalazioni in centrale rischi di strumenti come l'invoice trading offerto da piattaforme come CashMe possono venire in aiuto, soprattutto per chi è a corto di liquidità e non ha tempo di aspettare una risposta dai fornitori di servizi finanziari che non hanno saputo adeguarsi alle nuove esigenze.

Non sei ancora cliente CashMe?

-

Massimiliano Tiana, Deloitte: “factoring e invoice trading per assicurare l’accesso alla liquidità delle PMI”

Partner Turnaround and Restructuring di Deloitte Financial Advisory, con una forte expertise in consulenza strategica, gestione manageriale in aziende multinazionali e operazioni di M&A e turnaround, con esperienze in Boston Consulting Group, Fastweb, Autogrill, Vodafone Italia, The Space Cinema e Alchimia Holding, Massimiliano Tiana condivide con noi un’analisi d’insieme delle maggiori sfide che attendono le PMI da qui ai prossimi mesi dal punto di vista dell’accesso alla liquidità e il potenziale degli strumenti di factoring, reverse factoring e invoice trading nel calmierare la dipendenza dalle banche e dalle fonti di finanziamento tradizionali.

Dottor Tiana quali sono, ad oggi, le sfide più importanti che attendono le PMI sui mercati nazionali e internazionali?

L’economia italiana negli ultimi anni si è trovata arenata in un contesto di inedita incertezza, definito dall’alternarsi di diversi fattori e shock esogeni. La diffusione della pandemia, il conflitto russo-ucraino e la crisi del Mar Rosso hanno avuto un notevole impatto sui principali indicatori macroeconomici. In questo contesto, le imprese italiane che si scontrano con situazioni di precrisi, crisi o insolvenza, necessitano di soluzioni di finanziamento flessibili e veloci mirate a garantirne la stabilità.

Quali sono le principali cause di questo contesto di incertezza?

Le importanti dinamiche inflattive degli ultimi anni hanno portato nel 2021 a un aumento record dei prezzi dell’8,1% (dati Banca d’Italia, Bollettino Economico, 2023). Le principali cause di queste alterazioni derivano, da un lato, dalle politiche fiscali e monetarie espansive adottate in risposta alla pandemia di Covid; dall'altro, dall'accentuata instabilità geopolitica legata allo scoppio del conflitto russo-ucraino che ha generato effetti inflattivi sulle commodity. In più, si è aggiunta la crisi del Mar Rosso che ha portato non solo rallentamenti a livello di tempi ma anche un raddoppio dei costi sul trasporto marittimo. In questo contesto, nonostante una lieve normalizzazione nelle quotazioni dei prodotti energetici negli ultimi mesi (-24% dal 2022) rispetto ai picchi post-Covid e ai rialzi connessi allo scoppio del conflitto russo-ucraino, i costi delle materie prime rimangono a livelli elevati e le imprese continuano a risentire degli effetti indiretti dei rincari passati sugli altri beni e delle persistenti pressioni inflattive.

In che modo queste dinamiche hanno avuto un impatto sul rischio di credito?

In un contesto economico contraddistinto da dinamiche inflattive, aumenti di prezzi e difficoltà nell'accesso alla liquidità, il 50% delle imprese italiane, alla fine del 2023, è stato categorizzato, secondo il Cerved Group Score, come ad elevato rischio di credito o in situazione di vulnerabilità finanziaria. Dal punto di vista dimensionale, il quadro economico sta danneggiando in modo significativo soprattutto le micro e piccole imprese, le quali si trovano in situazioni di rischio o vulnerabilità, rispettivamente al 52% e al 36% (Cerved Research). La difficoltà nell'ottenere liquidità emerge come il principale ostacolo per assicurare la continuità aziendale e non è un caso che le imprese italiane, per far fronte alle proprie esigenze finanziarie, ricerchino oggi soluzioni finanziarie che riescano ad assicurare un accesso semplice e diretto alle risorse necessarie.

Quali sono le possibili soluzioni per le imprese?

In questo contesto, Deloitte e le nuove piattaforme online progettate per lo smobilizzo dei crediti offrono servizi – quali invoice trading, factoring e reverse factoring – cruciali per ristabilire l’equilibrio e la stabilità all’interno del tessuto economico italiano. Deloitte Financial Advisory, in particolare, si distingue per l’offerta di una vasta gamma di servizi e competenze in costante evoluzione, supportando le imprese nella definizione delle proprie dinamiche economico-finanziarie, e facilitando la connessione tra cliente e istituto finanziario: il factoring, rivolto specialmente a micro e piccole imprese, e il reverse factoring, dedicato principalmente a medio e grandi imprese.

Quale futuro vede per le piattaforme online di cessione del credito pro-soluto, come quelle di invoice trading?

Negli ultimi anni è in notevole incremento la domanda di soluzioni fintech che permettono di gestire online il sistema di anticipo delle fatture commerciali. In questa prospettiva, l’invoice trading consente lo smobilizzo dei crediti mettendo in contatto, attraverso una piattaforma digitale, aziende che vendono le proprie fatture non ancora riscosse e investitori che acquistano le stesse. Il funzionamento del sistema segue un processo estremamente lineare: l’azienda interessata alla cessione dei crediti commerciali si registra sulla piattaforma, qualora la fattura sia considerata idonea per la cessione, diventa visibile e acquistabile dagli investitori attraverso un'asta al rialzo. Piattaforme come CashMe, in questo senso, consentono di accedere rapidamente a credito disponibile, senza alcuna segnalazione alla Centrale Rischi di Banca d’Italia, preservando la libertà di accesso ad altri finanziamenti.

-

Bilancio di fine anno per il factoring: le previsioni per il 2024

La buona notizia è che le imprese italiane sono state in grado di sopperire al flusso negativo di nuovi prestiti, fatto registrare dalle banche nel corso di tutto il 2023, grazie all'accumulo di riserve di liquidità nel periodo Covid, in alcuni casi maggiore rispetto alla media dell'area Euro. La cattiva notizia è che la contrazione dei prestiti non si ferma, soprattutto quelli a breve termine e che più di altri servono a sopperire le esigenze di capitale circolante delle aziende a fronte di una fiammata inflattiva in corso e che non accenna a diminuire.

I numeri del factoring per il 2023-2024: il report Assifact

Eppure, secondo l'Osservatorio Factoring 2023 di Assifact "Never normal? Il 2024 del factoring dopo pandemia e shock energetici" il calo dei prestiti sembra essere guidato più dalla domanda, che dall'offerta. L'aumento dei tassi di interesse, il calo del fabbisogno per la spesa in investimenti fissi e proprio il maggior ricorso all'autofinanziamento in virtù delle riserve accumulate durante gli anni della pandemia hanno portato numerose imprese a diversificare le fonti di finanziamento rispetto al canale bancario, anche se va notato come le imprese di dimensioni minoro godano oggi di minori margini disponibili soprattutto sui fidi bancari di volumi inferiori.

In questo contesto, non stupisce come il mercato del factoring continui la sua fase positiva raggiungendo un turnover sostanzialmente simile a quello del 2022, con 206,71 miliardi di volumi complessivi a settembre 2023 rispetto ai 207,46 miliardi dell'anno precedente. Se è vero che gli anticipi per operazione di factoring sono andati incontro a una contrazione (-5,17%), nondimeno secondo il report di Assifact il calo è inferiore rispetto a quello fatto registrare dai prestiti a breve termine alle imprese nel loro complesso (-9,14% per quelli a scadenza entro un anno).

Previsioni ottimiste e strumenti alternativi al factoring stesso

Le previsioni degli operatori restano quindi ottimiste per tutto il 2023: il mercato del factoring si consoliderà rispetto al 2022, con un turnover in calo "solamente" dello 0,49%, gli impieghi in aumento dello 0,7% e l'outstanding in crescita dello 0,53%, con una crescita prevista del 3,38% nel 2024 del valore interpolato medio dei diversi scenari di previsione (e con previsioni ancora più ottimiste da parte degli operatori di factoring). Difficile dargli torto, se si tiene conto che anche secondo Unimpresa i prestiti destinati alle aziende sono passati da 676,4 miliardi di euro a settembre 2022 ai 619,5 miliardi di euro a settembre 2023, con un calo in tutte le tipologie di finanziamenti.

Resta, in questo contesto, la consapevolezza che gli imprenditori sembrano aver appreso la lezione: sempre meno dipendenti da un unico canale di finanziamento, essi dispongono oggi di una serie di strumenti in grado di venire incontro alle loro esigenze anche in misura più flessibile e immediata rispetto al factoring stesso. Invoice trading, dynamic discouting, factoring digitale sono infatti alcuni degli strumenti resi possibili dall'innovazione generata dal settore fintech per fornire un ampio ventaglio di alternative a fronte di tassi di interesse destinati a rimanere elevati ancora a lungo e a un progressivo ritrarsi degli istituti di credito, soprattutto dalle aziende di dimensioni minori e dai territori periferici: la buona notizia, in questo caso, è che altri hanno già preso il loro posto.

Non sei ancora cliente CashMe?

-

Factoring: lo stato di salute, i principali operatori italiani

La crescita prosegue, eccome se prosegue: nei primi sette mesi del 2023 il mercato del factoring italiano si dimostra ancora in salute, complice l'aumento dei tassi sui prestiti alle imprese e un contesto generale che sembra tendere sempre più verso il temuto "credit crunch". Secondo i dati Assifact, infatti, il turnover avrebbe raggiunto quota 162 miliardi di euro, in aumento dell'1,16% rispetto all’anno precedente, pur a fronte di una lieve decrescita dell'1,89% delle anticipazioni erogate nello stesso periodo di tempo.

I primi dieci operatori per turnover del factoring italiano

Dal punto di vista delle singole società, non sorprende il primato di Intesa Sanpaolo con 44 miliardi di euro di turnover, seguita a distanza da Unicredit Factoring con 31 miliardi e Ifitalia con 18 miliardi. Seguono nelle prime dieci posizioni - secondo i dati elaborati dall'associazione di categoria - Factorit (10,3 miliardi di euro), Banca Ifis (7,8 miliardi di euro), MBFacta (6,9 miliardi), Fidis (5,3 miliardi), Credit Agricole Eurofactor (5,2 miliardi), BPER Factor (5 miliardi), Sg Factoring (3,9 miliardi), Monte dei Paschi di Siena (3,2 miliardi).

La predominanza del factoring pro soluto rispetto a quello pro solvendo

A far la parte del leone, come sempre, le operazioni di factoring pro soluto, che hanno raggiunto un turnover cumulativo di oltre 128 miliardi di euro, sfiorando l'80% del totale. Quindici milioni gli euro sono i volumi generati, invece, da operazioni di Supply Chain Finance. In qualità di canale complementare e alternativo a quello bancario, il factoring si conferma quindi essere uno strumento utile a sostenere le imprese in difficoltà finanziaria ma dai fondamentali solidi e con forti prospettive di rilancio, grazie alla possibilità di ottenere liquidità senza essere vincolati dalle stringenti regole europee e del sistema bancario.

L’invoice trading quale strumento complementare sia al factoring, sia ai prestiti bancari

Se il factoring è complementare ai prestiti bancari, l'invoice trading può infine essere a ragione definito uno strumento complementare all'uno e all'altro canale di finanziamento. Malgrado i volumi del settore non siano ancora paragonabili a quelli del factoring, nonostante una crescita in doppia cifra anno su anno, l'invoice trading consente infatti la cessione pro-soluto delle fatture commerciali in maniera più veloce rispetto al factoring (solitamente, meno di 48 ore su una piattaforma come CashMe) ma soprattutto fornisce alle imprese la possibilità di scegliere quali fatture cedere in cambio di liquidità, senza essere eccessivamente vincolati dalla cessione in blocco solitamente richiesta dagli accordi con i tradizionali factor.

Factoring e invoice trading per finanziare l’impresa senza incorrere nell’indebitamento

Pur a fronte di una situazione generale del mercato del credito caratterizzata da un trend ascendente dei tassi, e da una crescente prudenza da parte delle banche ad erogare nuovi prestiti – soprattutto nei confronti delle PMI – non si può pertanto ignorare come abitudini, comportamenti e strategie delle aziende stiano cambiando in corso d’opera: pur in un Paese tradizionalmente “bancocentrico” come l’Italia, cresce infatti la quota di imprenditori e di CFO in grado di diversificare le forme di finanziamento dell’impresa e di generare capitale circolante da strumenti alternativi al canale bancario, senza indebitarsi ulteriormente ma cogliendo per tempo le opportunità migliori sul mercato. Che si tratti di factoring, di invoice trading, o di altre soluzioni rese possibile tanto dalla tecnologia quanto dall’intuizione dei loro protagonisti.

-

Factoring e invoice trading: in che modo possono essere alleati delle PMI

Non le banche, né altri intermediari finanziari tradizionali sono stati in grado di soddisfare fin qui il fabbisogno di liquidità delle imprese, soprattutto in un contesto generale segnato da una contrazione dei prestiti alle aziende piccole e medie dell’ordine del 2,3% anno su anno, come rilevato dai dati elaborati dall’investment bank Jefferies e ripresi in un nostro precedente articolo.

Il ruolo del factoring nel sostegno alle aziende vincolate da maggiori vincoli finanziari

È il factoring, nello specifico quello che prevede la cessione pro-soluto dei crediti commerciali, uno dei migliori alleati delle aziende che necessitano di liquidità immediata e che non possono o non vogliono ricorrere all’indebitamento bancario, preferendo finanziarsi per linee interne.

Ma perché il factoring è così richiesto? Negli ultimi tempi è apparso sempre più evidente il ruolo di educazione finanziaria svolto da associazioni come Assifact, il sostegno fornito dai media specializzati e della stessa Banca d’Italia, che come riportato da Italia Oggi ne ha elogiato i benefici soprattutto per quelle piccole e medie imprese caratterizzate più di altre da maggiori vincoli finanziari.

Il riconoscimento, nello specifico, è arrivato per voce della vice direttrice generale della Banca d'Italia, Alessandra Perazzelli, in occasione della assemblea di Assifact durante la quale la massima dirigente ha sottolineato il sostegno portato dai factor al sistema imprenditoriale italiano, altrimenti preso nella doppia morsa dell’innalzamento dei tassi di interesse e dell’irrigidimento delle regole di sistema.

In un contesto in cui la maggior parte delle operazioni di factoring avviene tramite operazioni pro-soluto, che quindi liberano del tutto l’azienda cedente i crediti commerciali da ogni possibile rischio legato alla riscossione di questi ultimi, è evidente come il factoring possa essere oggi affiancato da strumenti in parte simili e in parte diversi come l’invoice trading, fornito da piattaforme specializzate quali CashMe.

Più flessibile, più veloce: il ruolo dell’invoice trading quale strumento complementare al factoring

Rispetto al factoring, l’invoice trading offre infatti una maggiore flessibilità nella scelta delle fatture da cedere e tempi di attivazione delle pratiche solitamente più immediati, in virtù dell’uso di tecnologie digitali che rendono più semplice il processo di registrazione delle imprese e la cessione delle prime fatture.

In questo senso, è possibile affermare che se il factoring rappresenta oggi uno strumento ideale per sostenere le imprese in temporanea difficoltà finanziaria, svolgendo un ruolo di supplenza e di complementarietà rispetto alle banche, l’invoice trading rappresenta uno strumento complementare per quelle imprese che vogliono svincolarsi da un rapporto troppo stretto e ingessato con un singolo fornitore di servizi di factoring, decidendo in autonomia tempi, modalità e tipologia delle fatture da cedere.

Le soluzioni, ovviamente, non si fermano a questa pur efficace triangolazione. Resta, tuttavia, ancora molto lavoro da fare per rendere consapevoli gli imprenditori di come la gestione della liquidità e dell’accesso a quest’ultima possa essere gestito in maniera differente rispetto al passato, utilizzando una molteplicità di servizi che – se hanno il “difetto” di non poter sostituirsi in toto al canale bancario – hanno comunque il vantaggio di fornire maggiore respiro ad aziende già indebitate, e una maggiore forza negoziale ad aziende dai fondamentali solidi e che attraversano una temporanea fase di criticità.

Non sei ancora cliente CashMe?

-

Factoring e PMI: uno strumento per molteplici bisogni

Il factoring gode di ottima salute, e i motivi sono da ricercarsi nella capacità di questo strumento di rispondere a una molteplicità di bisogni di finanziamento delle aziende pur a fronte di una certa rigidità dei processi. È quello che emerge dal sondaggio KPMG per conto dell'associazione Assifact secondo il quale più dell'80% delle aziende intervistate esprime un giudizio variabile dal "buono" all'"ottimo" su questa forma di finanziamento complementare all'anticipo fatture bancario.

Nel dettaglio, a far pendere l'ago della bilancia dei giudizi in favore del factoring sono diverse qualità dello strumento che non sempre sono conosciute dai non addetti ai lavori. Per la maggioranza delle imprese intervistate, il 28,6%, il factoring è una forma di finanziamento complementare al credito bancario mentre per una percentuale analoga di intervistati (24,8%) esso è un modo per ottimizzare il capitale circolante attraverso l'eliminazione dei crediti dal bilancio. Al terzo posto si collocano coloro che lo ritengono una garanzia del buon fine dei crediti commerciali (18,1%).

Minoritari, ma non per questo meno importanti, le opinioni di chi ritiene che il factoring sia uno strumento utile a gestire i crediti commerciali in maniera professionale (13,9%) e chi invece ne fa uso in maniera completamente alternativa, per non dire opposta, al credito bancario (11,3%). Scarsa, per non dire assente, la percentuale di coloro che ricorrono al factoring quale forma di recupero di crediti insoluti o problematici (2,5%) e di chi invece non ha ancora sufficiente esperienza o consapevolezza per esprimere opinioni informate sull'argomento (0,8%).

Da notare, inoltre, come la qualità del giudizio cambi in funzione della dimensione delle imprese: se per quelle di dimensioni maggiori è l'ottimizzazione del bilancio l'aspetto più importante, per quelle più piccole è la protezione delle perdite sui crediti e la gestione del rischio l'aspetto di maggior attrattiva. Scontata la preferenza delle aziende nei confronti dello strumento: su una scala di 1 a 4, in prima posizione si colloca proprio il factoring con 3,5, rispetto all'anticipo fatture (3,2) e all'1,9 dell'invoice trading online, meno diffuso dei primi due ma in grande crescita come dimostrano i dati recenti del Politecnico di Milano.

Resta agli atti, in questo senso, una straordinaria performance fatta registrare nel corso degli ultimi anni: la crescita, stabilmente a doppia cifra eccetto per le fasi intermedie della pandemia, ha portato il factoring a un turnover complessivo di oltre 287 miliardi di euro nel solo 2022, con un aumento del 14,61% rispetto all’anno precedente su un totale di 32 mila imprese cedenti, segno della maturità di un settore che tuttavia presenta alcuni aspetti e caratteristiche da tenere in attenta considerazione.

La rigidità, dicevamo: rispetto al factoring, l’invoice trading online offre alle aziende una maggiore flessibilità rispetto nella scelta di quali crediti commerciali cedere per ottenere liquidità immediata dagli investitori istituzionali. Un elemento, quest’ultimo, che ne fa oggi uno dei settori a maggior crescita della del fintech italiano, e che consente di collocarlo in forma stabile quale una delle forme di finanziamento complementare rispetto al credito bancario e al factoring stesso, con un aumento del 90% anno su un anno del transato che conferma il crescente interesse da parte delle aziende rispetto alle soluzioni più conosciute.

-

Factoring: crescono i volumi, la qualità dei portafogli resta alta

Le incertezze economiche, le dilatazioni nei tempi di pagamento, la necessità di non indebitarsi oltre misura con le banche e il livello di maturazione tecnologica raggiunto nel frattempo dal settore: queste potrebbero essere, a vario titolo, le motivazioni dietro alle straordinarie performance fatte registrare dal factoring nel corso dell'ultimo anno di attività nel nostro Paese.

Il factoring punta a crescere anche nel 2023, seppur a ritmi più contenuti

Secondo le puntuali rilevazioni dell'associazione di settore, Assifact, nei primi dieci mesi del 2022 il volume del factoring ha raggiunto quota 229 miliardi di euro, in crescita del 17% anno su anno. Un aumento che dovrebbe proseguire anche nel corso del 2023 seppur a un ritmo minore, stimato dai responsabili della ricerca intorno al 4%.

Tra le note positive il fatto che il factoring si confermi essere uno strumento molto utile soprattutto alle piccole e medie imprese, cuore pulsante dell'economia italiana: secondo la ricerca di Assifact le PMI costituiscono ancora oggi il 64% dei soggetti cedenti in un'operazione di di factoring, con sofferenze stimate entro la soglia dell'1,96% del totale.

La maturazione raggiunta dal settore imprenditoriale italiano nei rapporti con le banche

Da notare, infine, l'accento posto dall'associazione Assifact sulla profonda trasformazione tecnologica in atto nel settore: una trasformazione da tempo fatta propria anche da altre tipologie di operatori, come CashMe, attive nei settori complementari dell'invoice trading, dove l'utilizzo di piattaforme online per la cessione dei crediti commerciali è da tempo la norma e dove i volumi intermediati potrebbero crescere in misura significativa nel corso del 2023 come rilevato dal Politecnico di Milano.

Crescita dei volumi, qualità del portafoglio, focus sulle PMI: questi tre elementi confermati anno su anno dagli specialisti del factoring sono spia di un tessuto imprenditoriale probabilmente più maturo e consapevole di quanto venga comunemente raccontato, segno di imprese e imprenditori capaci di affrancarsi da un rapporto troppo stretto - quando non di vera e propria dipendenza - con le banche, per finanziare il proprio capitale circolante attraverso canali diversi e funzionali a sostenere la solvibilità finanziaria e la sostenibilità di lungo periodo della propria impresa.

-

Crisi d’impresa e factoring: tre motivi per scegliere l’invoice trading

Quando la crisi d'impresa smette di diventare una minaccia all'orizzonte e si palesa come un evento conclamato, quando l'appoggio bancario viene meno proprio nel momento in cui l'azienda ha un fabbisogno immediato di capitale circolante, è il momento di rivolgersi a operatori specializzati per ottenere nuovi e immediati canali di finanziamento.

Tra questi ultimi, i più conosciuti sono sicuramente i factor: come spiegato in un recente articolo di BeBeez che ha raccolto le testimonianze di due professionisti di Generalfinance, serietà e credibilità dei propositi di risanamento sono presupposti fondamentali per ottenere finanziamenti in un contesto di emergenza, oltre alla qualità dei crediti nati e nascenti che possono essere ceduti in cambio di nuova liquidità.

I vantaggi dell’invoice trading online nel finanziamento in caso di crisi d’impresa

Insieme al factoring, negli ultimi anni le imprese in crisi possono contare anche su canali di finanziamento a breve termine completamente digitalizzati quali l’invoice trading online: cresciuto del 7% anno su anno (dopo aver sfiorato il 20% di crescita nel 2020 e il 100% nel 2019) secondo l’ultimo report dell’Osservatorio Supply Chain Finance del Politecnico di Milano, l’invoice trading su piattaforme come CashMe prevede la cessione dei crediti pro soluto in cambio di liquidità.

Come il factoring, quindi, e per alcuni aspetti meglio di quest’ultimo: la cessione pro soluto IAS compliant dei crediti per le imprese in crisi può avvenire in forma continuativa e in maniera flessibile, in base alle esigenze di finanziamento dell’azienda, senza segnalazioni in centrale rischi ed entro un margine di tempo predefinito dal momento della richiesta (su CashMe bastano dalle 24 alle 48 ore in media).

Un esempio concreto di invoice trading online nella gestione della crisi d’impresa

"In concordato preventivo l'accesso al credito è difficoltoso e le banche non offrono soluzioni vantaggiose - è la testimonianza di Matteo Maresta, CFO di Gruppo CMS, azienda in concordato preventivo e cliente della nostra piattaforma di invoice trading - Con CashMe è stato sufficiente condividere gli ultimi bilanci e i contratti in essere per portare a termine la fase di istruttoria in meno di un giorno. Poter caricare la fattura, venderla all'asta e ricevere la prima tranche di pagamento in meno di due giorni è un vantaggio considerevole". Soprattutto, concludiamo noi, in un momento dove la velocità di risposta è fondamentale per assicurare la continuità aziendale e il mantenimento dei rapporti con fornitori e clienti.

Non sei ancora cliente CashMe?

-

Dalle banche al factoring, quando gli ESG fanno la differenza

Da "nice to have" a "must have": la valutazione secondo criteri ESG non è più - e non è mai stata - una moda del momento, bensì uno strumento essenziale per misurare la sostenibilità dell'impresa nel lungo periodo. Inoltre, essa diventa sempre più importante per aumentare le sue possibilità di accesso a finanziamenti migliori, di maggior qualità e sufficienti al suo fabbisogno sia da parte delle banche sia da parte delle società specializzate nella cessione di crediti commerciali, come factor e aziende fintechLe nuove linee guida dell’EBA sulla valutazione dei prestiti alle e il ruolo dei criteri ESG

Lo spunto per questa riflessione viene da un articolo pubblicato sull'ultimo numero di Fact&News, la rivista dell’associazione AssiFact, a cura dell'avvocato Simona Cardillo dello studio Lexant Legally Yours. Nel suo articolo, l’avvocato Cardillo sottolinea come la sostenibilità ambientale, la responsabilità sociale e l’eticità nel business siano entrati ormai a pieno titolo tra i “principali criteri” di valutazione di ogni tipo di azienda dal punto di vista della qualità creditizia, secondo le “Guidelines on Loan and Monitoring” dell’European Banking Authority pubblicate nel corso degli ultimi mesi.

L’impegno crescente del comparto factoring nel valorizzare le aziende virtuose

I criteri ESG non sono, quindi, importanti solo da un punto di vista reputazionale e di comunicazione, ma sono anche in grado fornire informazioni preziose agli istituti di credito per valutare le opportunità di crescita dell’azienda nel lungo periodo, il suo rapporto con clienti e fornitori, e prevenire la generazione di crediti deteriorati. In questo contesto, l’autrice ricorda come anche il settore del factoring sia invitato a dotarsi di un ESG risk assessment e un modello di rating ESG per misurare le singole fatture cedute dai clienti, e di come esso possa elaborare prodotti ad hoc rivolti proprio alle aziende più virtuose.

La sostenibilità nel reverse factoring la filiera di fornitori e le ricadute positive sull’azienda stessa

La sostenibilità, infine, riguarda anche il processo inverso, o “reverse factoring”. Un’azienda che offre ai propri fornitori la possibilità di cedere in anticipo le fatture a factor specializzati o investitori istituzionali, come avviene nel caso della nostra soluzione CashMe Digital Reverse, è infatti un’azienda che rende sostenibile la propria filiera e di conseguenza se stessa, aumentando a propria volta le possibilità di ricevere più credito, e di migliore qualità, da parte degli istituti bancari: ideale conclusione di un circolo virtuoso che tuttavia rimane, per molte imprese, ancora tutto da progettare e costruire.

-

Factoring pro soluto e pro solvendo: i protagonisti in Italia

Unicredit Factor per distacco, seguita a distanza da Credemfactor, Credit Agricole Eurofactor, FactorCoop, Aostafactor, Serfactoring e Generalfinance: sono queste le aziende di factoring più importanti in Italia per fatturato, secondo quanto riportato da un approfondimento curato da TrueNumbers e riguardante le analisi dei bilanci dei singoli fornitori di servizi di factoring.Il mercato del factoring cresce ma è ancora lontano dai livelli pre-Covid

Cresciuto del 10% nel 2021, ma ancora lontano dai livelli pre-covid, il mercato del factoring italiano rappresenta oggi un supporto fondamentale per le aziende che necessitano di liquidità attraverso la cessione dei crediti commerciali, con l'obiettivo di finanziare il proprio capitale circolante secondo le modalità pro soluto e pro solvendo.

Il factoring pro soluto ampiamente dominante rispetto alla modalità pro solvendo

Sempre secondo i dati di TrueNumbers, il factoring pro-soluto - che prevede la cessione completa del rischio di credito dal creditore al factor - è la soluzione ampiamente più diffusa con una percentuale del 79% del fatturato globale del settore, che nel 2021 ha raggiunto i 250 miliardi di euro. Meno diffusa, ma altrettanto conosciuta, la soluzione pro solvendo, dove il creditore che cede il credito conserva la responsabilità giuridica di un eventuale mancato pagamento delle fatture cedute.

Il mercato della cessione dei crediti commerciali non smette di crescere e differenziarsi

In questo contesto, come rilevato anche dagli ultimi dati dell'Osservatorio Supply Chain Finance del Politecnico di Milano, non mancano le alternative a fronte di una sostanziale stabilità dell’offerta di soluzioni tradizionali come l’anticipo fatture bancario: dal reverse digitale all'invoice trading su piattaforme come CashMe, tramite cui è possibile cedere i propri crediti commerciali a investitori istituzionali senza richiesta di garanzie né segnalazione in centrale rischi, sempre in modalità pro soluto.

L’invoice trading online per le aziende che preferiscono una maggiore flessibilità

A differenza del factoring tradizionale, l'invoice trading online rappresenta una soluzione più flessibile per quelle imprese che non intendono cedere la totalità dei propri crediti commerciali, ma solo una parte di essi, come riscontrato anche dai nostri clienti che hanno già attivato il servizio: un segnale, ulteriore, che il mercato della cessione dei crediti rappresenta oggi un sostegno fondamentale nella ripartenza dell'economia italiana e che anche grazie alle nuove tecnologie può rispondere meglio, e in maniera più rapida, alle differenti e mutate esigenze delle aziende, grandi o piccole che siano.

Non sei ancora cliente CashMe?

-

Il factoring italiano cresce e si prepara ad anticipare i rischi di frode

Aspettative mantenute: si potrebbero riassumere così i dati comunicati da Assifact all'inizio di questo mese e ripresi tra gli altri anche dall'Ansa, che confermano l'ottimo stato di salute del factoring che sfiora nel corso del 2021 i 250 miliardi di euro di volumi arrivando a valere quasi il 14% del PIL italiano.

Il mercato del factoring cresce più rapidamente del PIL

La crescita del factoring, in questo contesto, ha addirittura fatto segnare un rialzo “ben superiore all’aumento del PIL” come dichiarato dai rappresentanti di Assifact, dimostrando un “ruolo determinante per il capitale circolante delle imprese e per il supporto alle catene di fornitura”.

Il risultato, ampiamente anticipato già alla fine dell’anno appena trascorso, è ancora leggermente inferiore rispetto alle performance raggiunte nel 2019 ma l’accelerazione dell’ultimo trimestre del 2021 fa ben sperare per una crescita ancora più sostenuta dei volumi nel corso del 2022.

I rischi di frode e comportamenti illeciti delle imprese che si rivolgono ai factor

In questo contesto, non sorprende come all’aumentare delle opportunità di finanziamento a breve termine possano aumentare anche i rischi di frode e comportamenti illeciti da parte delle imprese clienti dei factor, che possono – ad esempio – creare debiti fittizi o effettuare una cessione dei crediti a più soggetti.

Non a caso, Assifact in collaborazione con EY ha pubblicato proprio in questi giorni una serie di linee guida nell’ambito del periodico Osservatorio sulle frodi nel factoring, suggerendo una serie di comportamenti, procedure e tecnologie virtuose da implementare al più presto per prevenire gli abusi.

Le linee guida di Assifact

Le linee guida di Assifact ed EY sono finalizzate a prevenire la maggioranza degli abusi più comuni, favorendo una distinzione netta tra processi interni di monitoraggio, prevenzione e indagine delle frodi, l’adozione di un modello antifrode aggiornato e periodicamente soggetto a revisione, tecnologie di data anlysis finalizzate al massimo livello possibile di profondità di dettaglio.

Da notare, infine, come a questi strumenti più conosciuti si stiano affiancando sempre più delle campagne di sensibilizzazione rivolte ai dipendenti, oltre alla disponibilità prevista per legge di strumenti di whistleblowing volti a stimolare un ruolo proattivo nella segnalazione di frodi da parte di tutti i soggetti a vario titolo coinvolti nel processo di factoring: aspettative che, anche nel caso della prevenzione degli abusi, non dovrebbero tardare a essere confermate a loro volta.

-

Dal factoring al reverse factoring: il mercato cresce, le soluzioni anche

Non sono bastate le incertezze legate alla pandemia, alla crescita dell'inflazione, alle difficoltà di approvvigionamento delle materie prime per frenare la crescita del mercato del factoring italiano. Secondo i dati diffusi in questi giorni dall’associazione degli operatori di settore Assifact, e ripresi dall'Ansa, il mercato del factoring ha fatto registrare nel 2021 una crescita del 9,66% del volume di affari complessivo, in linea con le previsioni diffuse solo qualche mese fa dalla medesima fonte.

Il mercato del factoring vale oltre il 14% del Pil italiano secondo i dati Assifact, e continua a crescere

Le previsioni per il 2022 sono altrettanto, se non di più, positive: secondo i dati elaborati da Assifact il mercato del factoring dovrebbe crescere entro una forbice compresa tra il +5,68% e il + 10,79%, a seconda di quanto incideranno le variabili menzionate all’inizio di questo articolo. Risultati importanti, se si tiene conto della flessione globale del settore registrata nel 2020 dopo quasi un decennio di crescita continua.

Pur escluso dalle moratorie e garanzie pubbliche che hanno sostenuto nel corso dell’ultimo biennio la disponibilità dei finanziamenti degli istituti di credito, il mercato del factoring ha dimostrato di godere di fondamentali solidi e di un rapporto consolidato con i propri clienti, arrivando a valere fino al 14% del PIL ed essendo più di altri in grado di “cogliere e amplificare la ripresa economica, offrendo una risposta proporzionale alle esigenze di finanziamento e di gestione del capitale circolante, comprese le imprese di fornitura”, come si legge nel comunicato stampa diffuso dall’associazione di settore.

Dal factoring al reverse factoring, cosa cambia dagli operatori tradizionali al fintech

A uno sguardo più attento, infatti, non sfugge che il termine “factoring” risulta essere oggi sempre più associato a soluzioni in parte diverse, ma accumunate dall’obiettivo di fornire risposte proporzionali alle esigenze di liquidità delle imprese e dei loro fornitori: è il caso, ad esempio del reverse factoring, che nel 2020 ha superato la soglia dei 21 miliardi di euro su un totale di 22,3 miliardi di operazioni di supply chain finance (dati BeBeez), e che consiste in una soluzione a disposizione delle imprese che vogliono ridurre la pressione sui fornitori, offrendo loro uno servizio di cessione immediata delle fatture in cambio di liquidità.

Come avviene per l’invoice trading, soluzione complementare al tradizionale anticipo fatture bancario e al factoring ma molto più rapida e flessibile, anche nell’ambito del reverse noi di CashMe abbiamo sviluppato un’offerta ad hoc e complementare a quella dei factor più conosciuti: CashMe Digital Reverse non prevede infatti alcuna segnalazione in centrale rischi, a differenza della cessione pro-soluto del reverse factoring “tradizionale”, nell’ottica di offrire alle aziende clienti uno strumento ulteriore per accedere alla liquidità necessaria per sé e i propri fornitori, in maniera immediata e adatta alle diverse esigenze.

Soluzioni complementari al credito bancario, sia esso “garantito” o meno

In questo contesto, non mancano quindi le soluzioni a disposizione delle aziende per poter accedere ai finanziamenti complementari al credito bancario: sia che si tratti di società di factoring e reverse factoring tradizionali, sia che si tratti di piattaforme fintech come CashMe che hanno fatto della velocità, flessibilità e disintermediazione il loro punto di forza, le aziende italiane possono affrontare questa perdurante situazione di incertezza potendo scegliere di volta in volta il servizio più vicino alle proprie necessità del momento, senza limitarsi né vincolarsi in misura eccessiva alla disponibilità di credito bancario. Oggi garantito, domani chissà.

Non sei ancora cliente CashMe?

-

Finanza complementare, non alternativa: così cresce il fintech in Italia

I numeri del report annuale di ItaliaFintech fotografano un settore fintech in rapida crescita anche nel nostro Paese, sia in termini di volumi transati sia di imprese e privati raggiunti dai servizi di finanza complementare rispetto ai servizi finanziari tradizionali.

-

Factoring: tre motivi per scegliere l’invoice trading

Factoring o invoice trading: quale scegliere? A uno sguardo non specializzato i due strumenti sembrano essere molto simili tra loro: entrambi si rivolgono alle imprese, prevalentemente PMI, interessate a cedere i propri crediti commerciali in cambio di liquidità immediata, per finanziarie il proprio capitale circolante senza dover ricorrere all’indebitamento bancario.

Nella realtà i due strumenti presentano importanti differenze. Tralasciando gli aspetti più propriamente giuridici, il factoring è a tutti gli effetti un contratto con cui una impresa cede a una società terza (sia essa una banca, o un intermediario finanziario) i propri crediti esistenti o futuri. Il factor, in questo senso, deve essere una società o un ente iscritto in un apposito albo della Banca d’Italia, mentre l’invoice trading prevede la cessione diretta dei crediti a un investitore istituzionale tramite una piattaforma online.

Nessuna segnalazione in centrale rischi con l’invoice trading

La cessione dei crediti tramite factoring prevede necessariamente una segnalazione dell’impresa cedente il credito in centrale rischi, dal momento che il “factor” è a tutti gli effetti un intermediario finanziario. L’utilizzo di una piattaforma di invoice trading, come CashMe, non prevede al contrario alcuna segnalazione in centrale rischi: inoltre, la cessione del credito pro-soluto ha come effetto immediato quello di liberare la liquidità immobilizzata e migliorare di conseguenza il rating bancario dell’impresa cedente.

Tempistiche più snelle rispetto al factoring

Le procedure del factoring, ormai consolidate, prevedono una serie di adempimenti burocratici “offline” che fanno lievitare i tempi dell’operazione: dal momento del primo incontro al momento dell’istruttoria possono volerci anche diverse settimane, rispetto alle 48 ore di una piattaforma di invoice trading (dove tutta l’operazione può svolgersi interamente online). Anche l’erogazione di liquidità è molto più rapida in questo secondo caso: in genere entro 3-4 giorni lavorativi dalla cessione del credito, a fronte dei 15 giorni abituali di un’operazione di factoring.

Maggiore flessibilità nella scelta dei crediti da cedere

La terza e ultima differenza fondamentale tra il factoring propriamente detto e l’invoice trading è nella maggiore flessibilità di quest’ultimo strumento. Se le società di factor sono solite lavorare per esclusiva, richiedendo la cessione dell’intero fatturato generato da un determinato cliente o pacchetto di clienti, l’invoice trading consente di cedere sia una sola fattura, sia di strutturare accordi di cessione ripetitiva, a seconda del bisogno e della convenienza dell’impresa cedente. Senza, tuttavia, vincolare l’azienda all’una o all’altra scelta.

Non sei ancora cliente CashMe?

-

Fattura elettronica e imprese: a che punto siamo

Si avvicina l’introduzione dell’obbligo di fattura elettronica tra privati: diamo uno sguardo alle ultime novità normative e ai dati sulla diffusione tra le imprese.

-

Il factoring e l’invoice trading come strumenti per migliorare il rating della propria azienda

L'invoice trading ed il factoring pro soluto consentono non solo di generare liquidità per soddisfare le esigenze di cassa della propria impresa, ma anche di migliorarne il rating bancario. Il tema diventa di estrema attualità in vista della chiusura del bilancio di esercizio.

-

Il factoring cresce sempre di più in Italia

Il factoring nelle sue diverse forme è un’opzione sempre più popolare tra le PMI alle prese con la stretta creditizia delle banche.

-

Il credit crunch in Italia: le banche chiudono i rubinetti del credito alle imprese

Il credit crunch, ovvero la contrazione delle erogazioni di prestiti da parte delle banche, verso le piccole e medie imprese rallenta la ripresa economica italiana.

-

La fatturazione elettronica: l’Italia “risparmia” e diventa digital

Le imprese italiane si orientano sempre di più verso la dematerializzazione e la standardizzazione dei processi, conseguenze di un’efficace integrazione delle tecnologie digitali.

-

La fatturazione elettronica: strumenti e novità dell’e-invoicing

L’uso delle fatture elettroniche da parte delle aziende è incentivato dallo Stato con strumenti digitali e agevolazioni. Ma l’e-invoicing offre anche concreti vantaggi nel B2B: risparmio e accesso facilitato a forme di finanziamento alternativo come l’invoice trading.

-

Il factoring in Italia: come funziona la cessione del credito nel nostro Paese

La cessione dei crediti tramite factoring consente alle PMI di accedere a liquidità immediata senza passare dalle banche: anche in Italia il settore cresce con diverse formule, tra cui l’invoice trading.

-

Invoice trading: un finanziamento alternativo per l’anticipo fatture

L’invoice trading consente alle imprese di monetizzare le proprie fatture cedendole a investitori privati, migliorando la solidità finanziaria della propria azienda e superando la stretta bancaria sul credito.

-

Cessione dei crediti: anticipo fatture e factoring a confronto

La cessione del credito consiste in un accordo con il quale il diritto a un credito, vantato solitamente tramite una frattura commerciale, viene ceduto dal detentore a una terza parte, che ne diventa il titolare. La pratica è disciplinata dall’articolo 1260 del Codice civile e seguenti, e può avvenire a titolo gratuito o a titolo oneroso: nel secondo caso il credito viene ceduto verso il pagamento di un corrispettivo dall’acquirente al creditore originario, che deve garantire di essere l’unico proprietario dello stesso.

Anche le aziende possono cedere i propri crediti nell’esercizio dell’attività d’impresa a banche, ad intermediari finanziari oppure ad altri soggetti, purché il loro oggetto sociale non preveda altrimenti.

La cessione del credito è l’istituto giuridico che sottende tanto l’anticipo fatture bancario quanto il factoring. Queste due attività tuttavia presentano molteplici differenze tra loro:

Anticipo fatture

L’anticipazione del credito tramite la cessione delle fatture rappresenta per le imprese un metodo efficace per reperire liquidità, spesso per far fronte a momenti di crisi e spese straordinarie, senza dover ricorrere a un vero e proprio finanziamento bancario, oppure quando questo viene negato.

Purtroppo già in fase d’accesso a questo strumento le piccole e medie imprese possono incontrare difficoltà a causa dell’atteggiamento sempre più prudenziale tenuto da molti istituti, già in notevoli difficoltà a causa degli oltre 200 miliardi di Euro di crediti in sofferenza oggi esistenti in Italia. Tali rifiuti inoltre finiscono per penalizzare maggiormente le PMI in un mercato del credito sempre più polarizzato dove le piccole imprese non ricevono più i capitali di cui avrebbero bisogno mentre le aziende di grandi dimensioni beneficiano spesso di tassi prossimi allo 0% nonostante, secondo quando riportato da un’indagine della CGIA Mestre, l’80% delle sofferenze bancarie sia dovuto proprio a quelle di grandi dimensioni.

Vediamo ora come funziona in dettaglio la cessione del credito: il contratto non necessita del consenso del debitore (purché non sia stato preliminarmente vietato) ma richiede la notifica della cessione allo stesso, in modo che sia messo in condizione di poter pagare al titolare corretto del credito.

Solitamente è la banca a provvedere alla notifica, ma talvolta può essere direttamente il cedente a farsene carico, chiedendo poi al debitore di far pervenire l’accettazione al nuovo detentore del credito tramite moduli solitamente forniti dalla banca stessa, nel quale deve anche dichiarare che non sussistono vizi o impedimenti al pagamento. Una volta firmato il contratto, il cedente presenta la fattura tramite una distinta e chiede l’anticipazione del credito vantato, che la banca provvederà a liquidare sul conto corrente ordinario dell’impresa secondo le condizioni concordate.

Solitamente le banche corrispondono un anticipo con uno scarto prudenziale tra il 20% e il 30% sul valore nominale della fattura: non incide solo la solvibilità del debitore, ma anche e soprattutto quella del cedente.

La cessione del credito alla banca comporta inoltre l’apertura da parte di quest’ultima di un conto corrente transitorio, detto conto anticipi, sul quale vengono addebitati gli importi anticipati contestualmente all’accreditamento delle somme concordate sul conto corrente ordinario. Gli interessi a debito sono poi solitamente addebitati trimestralmente. Quando infine il debitore pagherà la fattura, l’importo sarà accreditato sul conto anticipi e la differenza tra la somma riscossa e quella anticipata viene quindi addebitata nel conto anticipi e accreditata sul conto dell’impresa tramite giroconto.

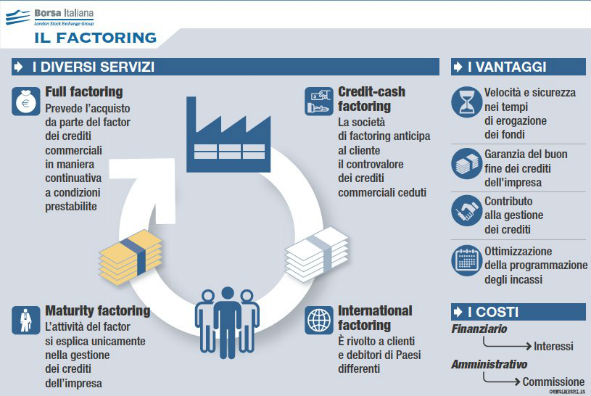

Factoring

Il factoring consiste in una combinazione di servizi finanziari e di gestione del credito che consentono ad una società di rafforzare sotto il profilo qualitativo e di valorizzare sotto quello finanziario il proprio portafoglio crediti e la propria capacità di penetrazione commerciale sul mercato.

A differenza di altri prodotti, attraverso il factoring l’azienda è in grado di ottenere mediamente degli affidamenti e delle anticipazioni finanziarie più consistenti e di tipo rotativo.

Con il factoring inoltre solitamente non sono ceduti singoli crediti, ma interi pacchetti di crediti commerciali presenti e futuri, con contratti vincolanti nel medio-lungo periodo.

Proprio alla luce della perdurante contrazione delle erogazioni alle imprese da parte delle banche, nonostante qualche recente segnale positivo, non sorprende quindi che il ricorso al factoring da parte delle PMI sia aumentato: nel 2016 la crescita è stata del 7,8% nei primi dieci mesi, con una previsione complessiva del 5,58% per l’intero anno.

Il funzionamento del factoring spiegato riassunto nella scheda di Borsa Italiana

Entrambi i sistemi tuttavia, per quanto efficaci, presentano dei lati oscuri. Le procedure burocratiche spesso sono onerose in termini di tempo e poco snelle. I costi non sono sempre del tutto chiari e precisi.

L’invoice trading, ovvero l’anticipo delle fatture tramite una piattaforma digitale come la nostra, vuole trovare una soluzione anche a questi problemi, consentendo di cedere i crediti online in maniera snella, veloce, flessibile, e soprattutto con costi certi.

Non sei ancora cliente CashMe?

-

Invoice trading vs factoring: quali differenze?

Sia invoice trading che factoring fanno parte di quella tipologia di finanza alternativa che vede nella cessione delle fatture lo strumento per garantire flussi di cassa continui alle imprese. Vediamo insieme quali sono le differenze.

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits