Blog , Cessione del credito

Il factoring e l’invoice trading come strumenti per migliorare il rating della propria azienda

L'invoice trading ed il factoring pro soluto consentono non solo di generare liquidità per soddisfare le esigenze di cassa della propria impresa, ma anche di migliorarne il rating bancario. Il tema diventa di estrema attualità in vista della chiusura del bilancio di esercizio.

“Come miglioro il rating della mia azienda?”, è una domanda che sempre più spesso sentiamo ricorrere tra gli imprenditori. Prima di capire come migliorare il rating però, è bene capire di cosa si tratta e come funziona. Per questo abbiamo deciso di scrivere questa breve guida che, oltre a fornire una panoramica su cosa sia un rating, vuole analizzare come l’azienda possa in parte governarlo e non subirlo grazie al factoring pro-soluto ed all’invoice trading.

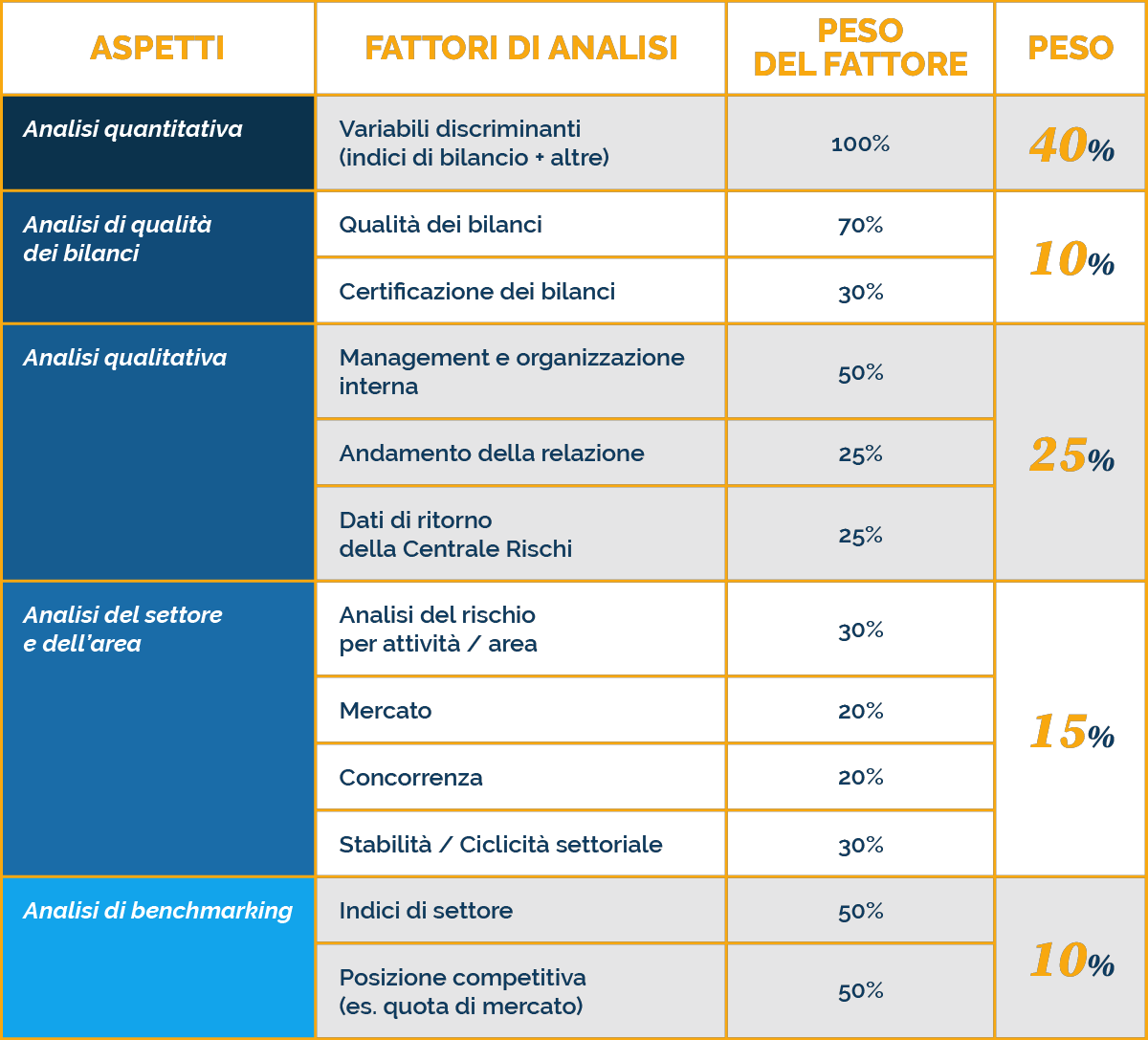

Il rating è un indicatore, espresso in termini numerici oppure alfabetici, rappresentativo di una specifica probability of default (PD in gergo), ovvero della probabilità statistica che un’azienda possa fallire entro un intervallo di tempo predeterminato (in genere un anno). Il rating di un’azienda è molto importante in quanto da esso dipende non solo la capacità di accesso al credito, ma anche la “qualità” e le condizioni a cui lo stesso viene erogato. E’ bene notare inoltre che il rating non è immutabile nel tempo, ma può variare ed essere influenzato da molteplici fattori. Vediamo quali:

- Fattori quantitativi

- I fattori quantitativi possono essere sia endogeni all’azienda (in primo luogo il bilancio di esercizio) che esogeni (ad esempio il rischio settoriale, la zona geografica di riferimento, etc);

- Fattori qualitativi

- Sono fattori qualitativi ad esempio l’importanza del marchio, la storicità dell’azienda, la qualità del management, etc;

- Valutazione andamentale

- In particolare la banca concentra l’attenzione sulle movimentazioni dei conti, l’effettivo utilizzo dei prestiti passati, eventuali insoluti, scoperti o segnalazioni in Centrale Rischi;

Il combinato disporsi di questi fattori, con pesi e misure differenti da banca a banca, determinano il rating aziendale. In via generale e non esaustiva, possiamo assegnare i seguenti pesi a tali fattori:

Risulta quindi evidente come il solo bilancio, nella sua dimensione quantitativa e qualitativa, pesi per ca. il 50% del totale nel giudizio di affidabilità.

L’analisi del bilancio viene espletata attraverso più o meno complessi algoritmi che prendono in considerazione diversi ratio, ovvero diversi rapporti di valori che consentono di esprimere in maniera sintetica l’efficienza e l’efficacia reddituale e finanziaria dell’impresa oppure l’equilibrio tra poste patrimoniali differenti. Ai fini della trattazione del presente articolo, che vuole indagare gli effetti dell’utilizzo del factoring pro-soluto e dell’invoice trading sul bilancio di esercizio, analizziamo in particolare le seguenti voci e le loro interrelazioni:

- Livello del capitale circolante commerciale

- Disponibilità liquide

- Debito finanziario (ovvero il debito contratto verso gli Istituti di credito)

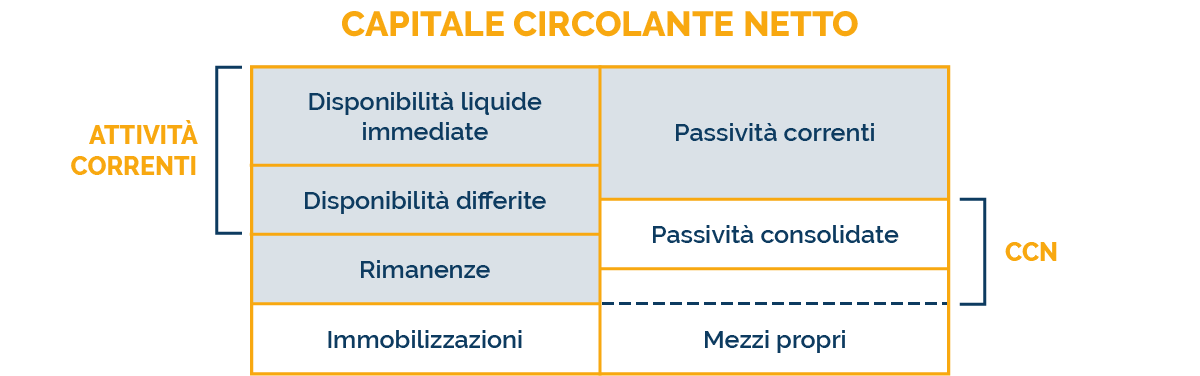

Il capitale circolante commerciale, o CCC (che si differenzia leggermente dal capitale circolante netto – qui un approfondimento ) viene calcolato come la somma algebrica tra magazzino e crediti commerciali, al netto dei debiti verso fornitori.

Per esprimere il concetto con una metafora, il capitale circolante commerciale può essere visto come una sorta di spugna. Al crescere del CCC viene bruciata cassa, proprio come la spugna gonfiandosi assorbe la liquidità che la circonda. Al contrario un CCC in riduzione genera nuova liquidità.

Fonte: Studio Polli

Risulta quindi chiaro che, ai fini della determinazione del rating di bilancio, e mantenendo costanti altri elementi quali ad esempio il fatturato, gli algoritmi utilizzati dalle banche valutano di buon occhio un capitale circolante che si riduce (ad esempio per effetto di una riduzione dei crediti commerciali), mentre valutano negativamente un capitale circolante in crescita. Risulta altrettanto evidente che una disponibilità di risorse liquide in crescita rappresenti un elemento di solidità finanziaria, mentre un debito finanziario in aumento venga considerato come una fonte di rischio crescente.

Alla luce di ciò, come possono le operazioni di factoring pro-soluto e di invoice trading aiutare la mia azienda ad ottimizzare il proprio bilancio di esercizio, e quindi in ultima istanza il rating?

Con la cessione dei crediti commerciali attraverso operazioni di factoring pro-soluto o di invoice trading è possibile trasformare un asset semi-illiquido, come il credito commerciale, in liquidità immediata, senza generare una contropartita di debito nel passivo dello stato patrimoniale. Infatti, mentre nelle operazioni più classiche di sconto ri.ba, anticipo fatture, oppure di factoring pro-solvendo, il rischio non viene totalmente trasferito, nel factoring pro-soluto e nell’invoice trading vi è un completo trasferimento del rischio alla parte cessionaria, ovvero al soggetto acquirente del credito.

Vediamo un semplice esempio.

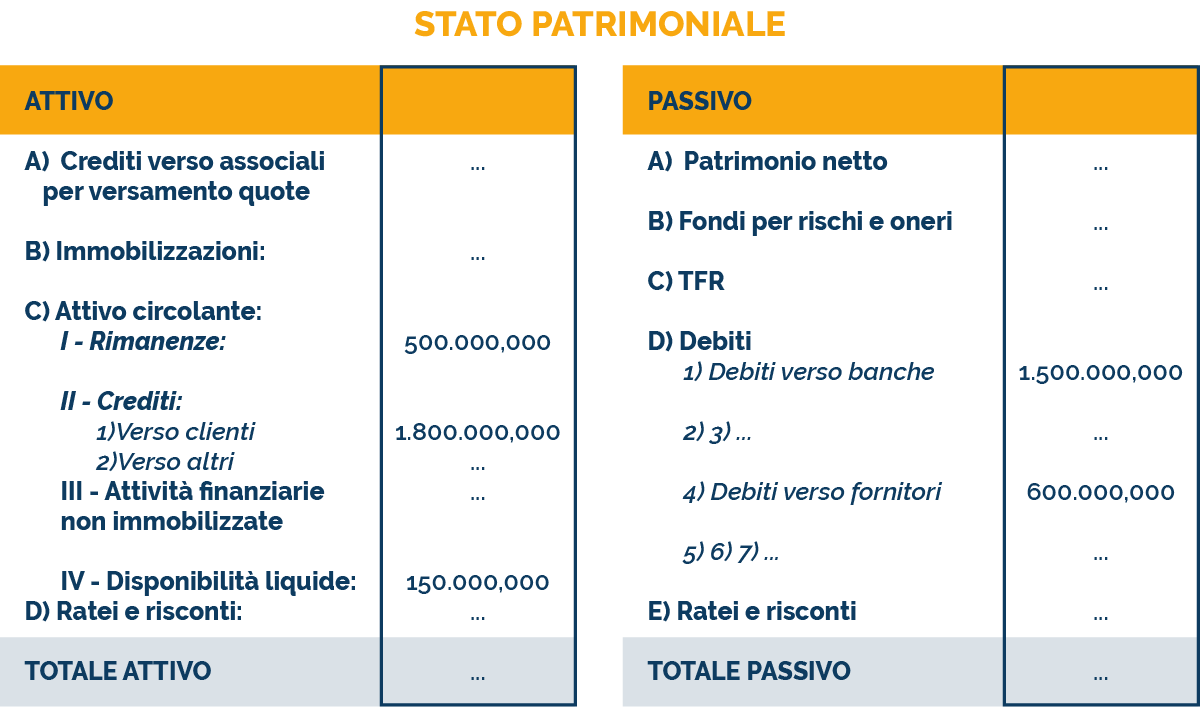

Caso 1 – Situazione iniziale

Nell’esempio proposto, in t0, l’azienda presenta un CCC pari ad € 1.700.000 (€ 500k + € 1,8M - € 600k) ed una posizione finanziaria netta, o PFN, pari ad € 1.350.000 (€ 1,5M - € 150k). Vediamo ora gli effetti di una classica operazione di anticipo fatture presso la banca dell’azienda.

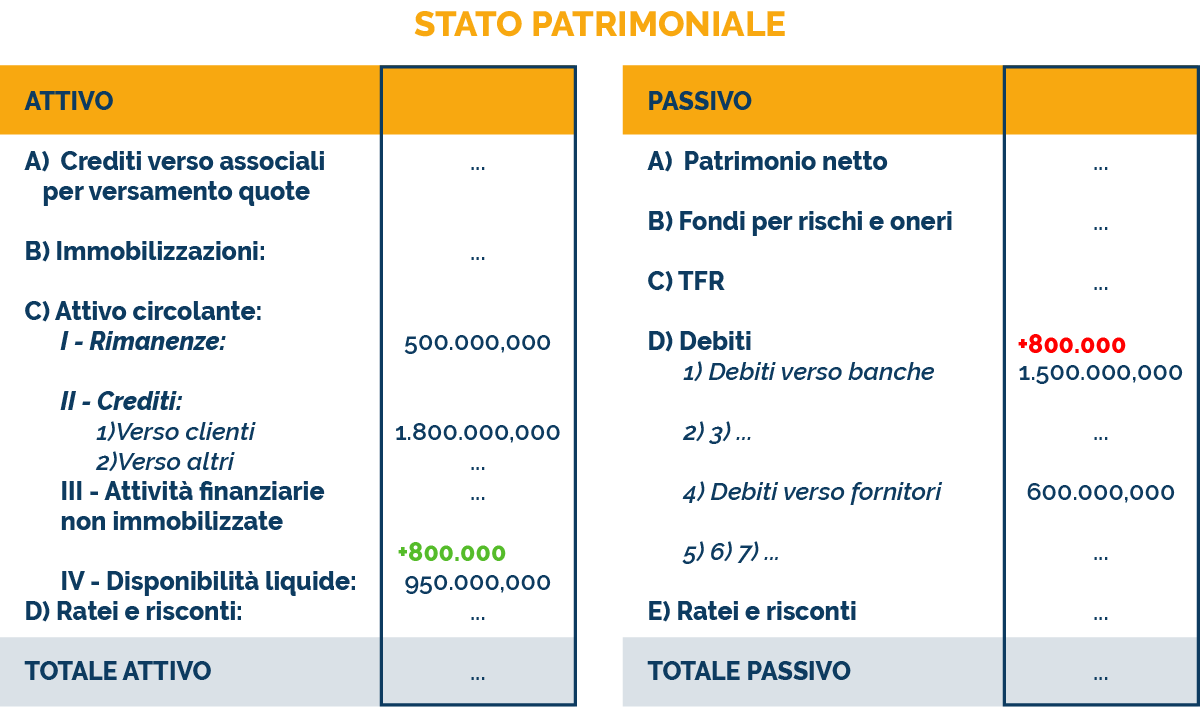

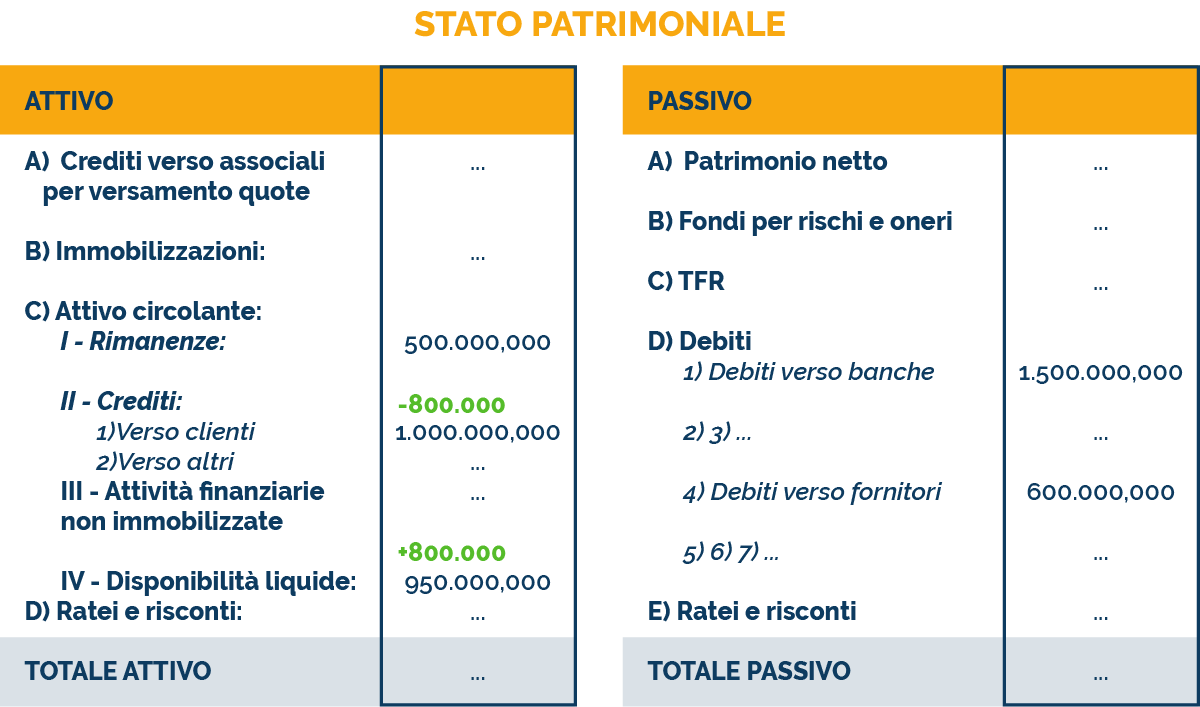

Caso 2 – Anticipo di € 800.000 in banca

Nell’esempio proposto l’azienda decide di anticipare in banca un importo pari ad € 800.000 di crediti vantati nei confronti dei propri clienti. L’operazione non ha effetti sulla voce “Crediti verso clienti”, che rimane invariata, ma produce un incremento della liquidità disponibile a fronte di un aumento del debito finanziario. Per effetto del contrappeso sia nell’attivo che nel passivo dello stato patrimoniale, anche i ratio di CCC e PFN rimangono invariati, almeno per il momento. La nuova liquidità messa a disposizione dalla banca tuttavia è stata richiesta per soddisfare le necessità di tesoreria: verrà quindi impiegata per pagare stipendi, fornitori etc. Ecco quindi che, a fronte di un debito aumentato, e di un utilizzo della cassa ricevuta, la PFN subirà un peggioramento, e così anche il rating dell’azienda.

Caso 3 – Cessione di € 800.000 con l’invoice trading oppure factoring pro-soluto

Nel nuovo caso proposto l’azienda procede effettuando una cessione del credito tramite una piattaforma di invoice trading. Ciò determina una riduzione dei crediti commerciali di € 800.000, ed un contestuale aumento delle disponibilità liquide. In questo caso, non aprendosi la partita di debito nel passivo dello SP, il CCC subisce effetti, così come la PFN che, riducendosi, contribuiscono al miglioramento del rating bancario. Avremo infatti un CCC pari ad € 900.000 ed una PFN di € 550.000. Infine, anche in questo caso la cassa ricevuta potrebbe essere utilizzata per far fronte alle spese di tesoreria quotidiana, ma l’effetto finale sulla PFN risulta in ogni caso migliore rispetto al valore assunto in t0.

* Per semplicità espositiva non sono stati presi in considerazione gli effetti legati agli oneri finanziari, all’importo dell’anticipo inferiore al 100%, e al costo della cessione.

Gli articoli più letti sul CashMe Blog

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe SpA è una società di

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits