Ricerca

-

CashMe su Leasing Magazine del 25 Gennaio 2026

Nel nostro contributo raccontiamo CashMe come soluzione di finanza alternativa, resa possibile dal fintech e pensata per affiancare il credito tradizionale.

Parliamo di invoice trading non solo come strumento di liquidità immediata, ma come leva concreta per:

- migliorare il profilo finanziario delle PMI,

- rafforzare indicatori e rating di bilancio,

- aumentare la sostenibilità e la continuità operativa dell’impresa.

Clicca sull'immagine sotto per leggere l'articolo su CashMe (la rivista completa è disponibile su leasingmagazine.it).

Migliora il profilo finanziario aziendale con l'Invoice Trading

-

Le PMI tra mercato del credito e finanza alternativa: l’opinione di Ivan Fogliata, presidente Sudtirol Bank

Dottor Fogliata, quali sono le prospettive a breve termine del mercato del credito delle PMI e quali sono, secondo lei, i fattori di criticità da tenere in considerazione?

Il recente rialzo dei tassi di interesse ha messo fine a oltre un decennio di tassi che potremmo definire da “prefisso telefonico”. Questo ha portato le imprese - in particolare la piccola e media - a gestire un nuovo scenario all'interno del quale gli oneri finanziari sono tornati ad essere una voce di peso all'interno del conto economico. Se un debito complessivo di 5 milioni di euro per una PMI al tasso dell'uno percento comportava fino a poco tempo fa interessi annui pari a 50.000 €, con tassi pari al 5% il solo esborso per interessi è lievitato a 250.000 €. Se l’indebitamento complessivo non è destinato a scendere nel breve termine, le PMI si trovano ora ad affrontare la necessità di diversificare le fonti di accesso al credito.

L'introduzione dell’Ifrs 9 e delle linee guida EBA che impongono indicatori di allerta precoce e analisi ancor più approfondite per l'accesso al credito hanno portato, infatti, gli intermediari finanziari a sviluppare metriche sempre più dettagliate e precise per misurare la sostenibilità del debito e cercare di evitare il sovraindebitamento dell'impresa. Indicatori che vanno a braccetto con la richiesta sempre più pressante di business plan e piani finanziari che le banche necessariamente chiedono agli imprenditori per concedere nuova finanza.

Questo mutato scenario sta portando anche a un cambio di mentalità da parte degli imprenditori e dei CFO, specie nei confronti della finanza alternativa?

La trasformazione della mentalità di imprenditori e CFO è piuttosto lenta, ma l’impossibilità di ridurre lo stock di debito complessivo impone di andare alla ricerca di finanza alternativa. Se ho notato un'evoluzione di approccio e mentalità nell’impresa è stato proprio su questi ultimi aspetti: la consapevolezza all'interno delle imprese della necessità di redigere piani finanziari per il futuro - ricordiamo che questi adempimenti sono anche dovuti ai fini della compliance al nuovo codice della crisi di impresa e dell'insolvenza - nonché il presidio degli indicatori di sostenibilità del debito tanto cari al mondo degli intermediari finanziari.

Quale ruolo riveste l'invoice trading, e quale può essere il suo margine di crescita nel più ampio mercato della supply chain finance?

L'invoice trading, in questo contesto, è una forma di finanziamento alternativa al canale bancario che consente alle PMI di vendere le loro fatture non ancora pagate a investitori o finanziatori in cambio di liquidità immediata. Questo strumento riveste un ruolo sempre più importante nel mercato della supply chain finance, in quanti fornisce un'alternativa rapida e flessibile ai tradizionali prestiti bancari.

Mi piace sempre ricordare che l’invoice trading inverte i parametri di analisi creditizia concentrando l’attenzione quasi più sul debitore ceduto che sul creditore cedente. Il generale aumento dei tassi ha reso ulteriormente interessante questo strumento in alternativa al canale bancario o al factoring tradizionale. Le imprese, in particolare, gradiscono molto lo strumento soprattutto ove è prevista anche la soluzione pro-soluto che consente di gestire i rischi di credito.

A livello normativo e tecnico, infine, sarebbe interessante superare il limite del secondo comma dell’art. 1260 cc sulla cedibilità dei crediti soprattutto nei rapporti fra PMI e grandi imprese. Comprendo che cessioni plurime potrebbero aggravare oltremodo il lavoro amministrativo ed essere foriere di errori, tuttavia, almeno una prima e unica cessione potrebbe essere garantita. Qualcosa a livello legislativo si può tentare: in Inghilterra, ad esempio, dove è stato introdotto il Reporting on Payment Practices and Performance Regulations, ci sono normative che obbligano le grandi aziende a pubblicare informazioni sulle loro pratiche di pagamento. Questo potrebbe aiutare anche a incentivare a garantire la cedibilità dei crediti.

Da un lato una tecnologia sempre più avanzata, quindi, dall’altro la presenza di professionisti specializzati: chi avrà la meglio?

Inutile dirlo: senza la tecnologia e i canali digitali l’invoice trading avrebbe visto una diffusione ben inferiore a quella attuale. Tuttavia, i recenti sviluppi tecnologici sono a mio avviso ancor più interessanti. A breve avremo PSD3, ovvero un ulteriore perfezionamento della direttiva PSD2: ciò consentirà agli operatori di invoice trading di espandere il mercato del pro-soluto ove creditori e debitori ceduti accettassero di consentire analisi sulla movimentazione di conto corrente. Inutile poi dire quale potrebbe essere il contributo dell’intelligenza artificiale nell’analisi dei dati e nella costruzione di modelli predittivi anche sulla base di trand macroeconomici.

Nonostante la digitalizzazione, il ruolo dei professionisti finanziari rimane cruciale. Essi forniscono consulenza personalizzata alle PMI, aiutandole a comprendere le varie opzioni di finanziamento, fra cui quelle digitali, e a scegliere la soluzione più adatta alle loro esigenze.

Le relazioni umane sono fondamentali per costruire fiducia tra le PMI e gli investitori. I professionisti fungono da intermediari, garantendo che entrambe le parti comprendano i la soluzione finanziaria prescelta.

I professionisti utilizzano la loro esperienza per valutare il rischio associato alle fatture in modi che vanno oltre ciò che può essere catturato dagli algoritmi. La loro conoscenza del mercato e delle specifiche situazioni aziendali fornisce un ulteriore livello di sicurezza agli investitori. La tecnologia ha trasformato l'invoice trading rendendolo più efficiente e sicuro, ma il ruolo dei professionisti e delle relazioni umane rimane insostituibile. Essi forniscono un valore aggiunto attraverso la consulenza personalizzata, la gestione del rischio e il supporto continuo alle PMI. La combinazione di tecnologia avanzata e competenza umana rappresenta la chiave per il successo e la crescita nel mercato dell'invoice trading.

-

Finanza alternativa: i dati sull’invoice trading online e sui clienti del settore

Oltre 4,6 miliardi di euro mobilitati nel corso del 2021 da parte del settore della finanza alternativa italiana a sostegno delle PMI del nostro Paese, in netta crescita rispetto ai 3,2 miliardi di euro raggiunti nel corso del 2020. La tendenza, inoltre, non accenna a rallentare, con più di 2,6 miliardi di euro movimentati nei primi sei mesi dell'anno corrente (+32% rispetto allo stesso periodo del 2021).

Bene lending crowdfunding e direct lending, in calo l’equity crowdfdunding tra il 2021 e il 2022

Tutti i dati sono contenuti nel quinto report sulla finanza alternativa per le PMI, appuntamento annuale del Politecnico di Milano presentato in occasione della giornata dalla Finanza Alternativa, o Alt-Finance Day, organizzata da Innexta in collaborazione con la School of Management del Politecnico di Milano, la Camera di Commercio di Milano Monza Brianza Lodi e la Unioncamere nazionale.

In crescita il lending crowdfuding, arrivato tra luglio 2021 e giugno 2022 a quota 185 milioni di euro (+26% rispetto al periodo precedente), mentre cala l'equity crowdfunding a quota 141 milioni di euro (-10% negli ultimi sei mesi) a causa delle incertezze macroeconomiche di questa ultima fase dell'anno. Oltre 1,2 miliardi di euro i finanziamenti generati dal direct lending, con una crescita tendenziale del 55%, e 836 milioni di euro i finanziamenti mobilitati tramite minibond, anche qui con una crescita significativa secondo la ricerca. Quasi un miliardo e mezzo, infine, proviene dal private equity e dai fondi di venture capital.

Stabile l’invoice trading, in attesa dei dati del secondo semestre 2022

Per quanto riguarda il nostro settore, l'invoice trading, i dati della seconda metà 2021 e del primo semestre 2022 segnano il passo con 688,4 milioni di euro intermediati dalle piattaforme online di cessione delle fatture, anche per l’uscita dal settore di un operatore “storico” come Fifty. Un dato, inoltre, fortemente influenzato dalla stagionalità del business, che porta la maggiore parte delle aziende a concentrare la cessione dei crediti commerciali nella seconda metà dell’anno. Per apprezzare pienamente lo stato di salute dell’invoice trading in Italia nel 2022 non resterà quindi che attendere la prossima ricerca annuale.

Interessante, infine, il quadro del "profilo tipico" delle imprese finanziate dall'invoice trading che emerge dalla ricerca: aziende in uscita da procedure di concordato o che non riescono a ottenere sufficiente supporto dalle banche in seguito a commesse di rilevante dimensione, o che non ottengono risposte in tempi accettabili e decidono per questo motivo di rivolgersi a piattaforme di cessione dei crediti tramite invoice trading online come CashMe.

Tra le ragioni della fidelizzazione dei clienti, inoltre, emerge come la cessione dei crediti a investitori istituzionali qualificati porti il debitore ceduto a prestare maggiore attenzione ai tempi di pagamento: sarà per questo motivo che le tempistiche di pagamento delle fatture B2B in Italia sono calate da 54 a 37 giorni, come si legge nella ricerca? Se non è tutto merito dell’invoice trading, ci piace pensare di aver avuto una parte in questo piccolo ma significativo progresso.

-

PMI italiane: a che punto sono i finanziamenti da capitali di rischio

Un Paese dai tanti primati, sia in positivo che in negativo: è, quest'ultimo, il caso dei finanziamenti basati sul mercato dei capitali verso le piccole e medie imprese italiane, secondo quanto emerge dal rapporto "Unione dei mercati dei capitali - Indicatori chiave dell'andamento" realizzato dall'Associazione per i mercati finanziari in Europa (AFME) in collaborazione con altre undici organizzazioni europee e internazionali.

Secondo quanto si legge nel rapporto, ripreso tra gli altri anche da borsaitaliana.it, ad oggi solo il 7,8% delle società fanno ricorso a forme di finanziamento basate sul mercato, in ulteriore calo rispetto all'11,5% del 2021. In calo le emissioni totali di cartolarizzazioni, del 57% rispetto al 2021 e del 75% rispetto al 2019. Non va meglio sul fronte bancario: se l'erogazione di nuovi prestiti cresce dell'8% rispetto al 2021, il calo sui livelli pre-pandemia viaggia in doppia cifra (-17%).

Non è un caso, quindi, che in un contesto sempre più caratterizzato dal venir meno dei finanziamenti di origine bancaria - e da una cronica mancanza di finanziamenti provenienti dal mercato di capitali - stia emergendo sempre più un nuovo panorama di soluzioni innovative per rispondere al fabbisogno di liquidità delle piccole e medie imprese italiane. Secondo lo stesso report, infatti, l'introduzione di "sandbox normative" ha contribuito a una crescita dell'ecosistema FinTech dal 2021 al 2022, come già avevamo avuto modo di sottolineare su questo stesso blog in un precedente articolo.

Da notare, infatti, come la disponibilità di soluzioni di finanziamento alternative - come la nostra piattaforma Cashme di invoice trading online per la cessione dei crediti commerciali - rispetto ai tradizionali canali di finanziamento sia ancora oggi per lo più un fenomeno poco rilevato dai media e dalle ricerche che fotografano solo i grandi movimenti di capitali. Il pregio di un report come questo consiste invece proprio nel rilevare come, sottotraccia, quello che fino a pochi anni fa era ancora un movimento d'avanguardia sta diventando sempre più un attore primario del sistema, contribuendo con l'aiuto della tecnologia a rispondere a un'esigenza di liquidità e finanziamenti mai venuta meno del tutto, ma che gli attori tradizionali non possono o non vogliono più soddisfare.

Non sei ancora cliente CashMe?

-

PMI e Supply Chain Finance: l’importanza della strategia e delle competenze

Per gli esperti e gli studiosi del settore è ormai un dato di fatto, per gli imprenditori e gli startupper non necessariamente: la Supply Chain Finance, a cui il Politecnico di Milano ha dedicato un intero Osservatorio di ricerca attivo da oltre otto anni, è un tema tanto discusso quanto poco conosciuto, soprattutto tra coloro che potrebbero ottenere i maggiori vantaggi da una strategia di diversificazione delle fonti di accesso alla liquidità per il finanziamento del capitale circolante.

Il ricorso al Supply Chain Finance come conseguenza del verificarsi di due criticità ormai endemiche

Secondo Antonella Moretto, professoressa associata di Supplier Relationship Management del Politecnico e autrice di un interessante approfondimento per il Sole 24 Ore, oggi più che mai è importante stimolare tra gli imprenditori una maggiore conoscenza delle soluzioni di Supply Chain Finance in seguito al consolidarsi di due condizioni ormai endemiche nello scenario economico attuale: i tempi di pagamento dei debiti commerciali, attestati ormai su un valore medio di oltre 90 giorni, e la perdurante difficoltà delle piccole imprese di accedere - a condizioni vantaggiose - al credito tradizionale.

Le soluzioni di liquidità alternative devono essere adeguate e flessibili alle esigenze degli imprenditori

In questo contesto, secondo l'autorevole professoressa, si rendono "necessarie" delle modalità di accesso a "liquidità alternative, che siano adeguate a piccoli importi e allo stesso tempo anche più flessibili": che si tratti di reverse factoring, dove l'azienda capofiliera favorisce la cessione delle fatture dei propri fornitori verso factor o altri soggetti specializzati come CashMe, o che si tratti di soluzioni innovative quali l'invoice trading, il dynamic discounting, l'inventory financing, oggi non mancano di certo le soluzioni a disposizione delle aziende per finanziare il proprio capitale circolante al di fuori del sistema bancario.

L’importanza dei criteri ESG e della collaborazione tra tutti gli attori dell’ecosistema di supply chain

Infine, degno di nota è l'importanza - sollevata dalla professoressa Moretto, e su cui più volte ci siamo soffermati anche sul nostro blog - riguardante il sempre più stretto "connubio" tra i criteri ESG e la valutazione dell’effettiva sostenibilità di un’impresa o dei suoi fornitori, per assicurare una valutazione tanto più accurata del rischio dei singoli attori in gioco. "Tutto ciò - conclude Moretto - per essere sfruttato adeguatamente richiede competenze adeguate, da parte delle diverse funzioni aziendali e dei diversi attori, e soprattutto collaborazioni lungo la filiera e tra attori parte di questo ecosistema". Affermazioni che non potrebbero trovarci più d’accordo, e che sentiremo ripetere sempre più spesso nei prossimi anni.

-

Tra sopravvivenza e ripartenza: le PMI nella morsa della liquidità

Due anni, e poco più: tanto è durata l'inversione di tendenza nelle possibilità di accesso al credito da parte delle PMI italiane, dopo quasi dieci anni di progressiva contrazione. Tra il 2020 e il 2021 le PMI del nostro Paese hanno potuto beneficiare di migliori condizioni di accesso al credito, con una crescita del 15% delle aziende con disponibilità di accesso a prestiti bancari (rispetto a una media europea ferma al 4%), un calo del 12% dei tassi di interesse e un aumento del 10% dei prestiti totali disponibili.

La crescita delle possibilità di accesso al credito è venuta meno con la fine dei sostegni pubblici

I dati, elaborati da un articolo de LaVoce a partire dall’ultima “Survey on the Access to Finance of Enteprises” della Commissione Europea, dimostrano - più che l’importanza dei comunque ottimi risultati raggiunti con la messa a disposizione di garanzie pubbliche e moratorie sui prestiti - fino a che punto le possibilità di accesso al credito da parte delle micro, piccole e medie imprese italiane si fossero ridotte in maniera drastica nel corso degli ultimi anni.

Una condizione di scarsità che, purtroppo per molti, sembra essere destinata a diventare di nuovo la norma nei prossimi mesi: sempre secondo i numeri elaborati dalla stessa fonte, questa volta su dati Ocse (“Financing SMEs and Entrepreneurs 2022: An OECD Scoreboard”), i piani di ripresa per il dopo pandemia assegnano solo il 2,2% delle risorse totali alle PMI rispetto al 25% raggiunto dai finanziamenti allocati con le misure emergenziali, queste ultime venute per lo più a esaurimento nel corso dell’ultimo anno.

Risorse sempre più risicate, che la finanza alternativa può in parte compensare o stimolare

In uno scenario di risorse sempre più risicate, quindi, che potrebbero non essere sufficienti a garantire la sopravvivenza di molte imprese né tantomeno ad accompagnare quelle più sane nel processo di trasformazione in chiave digitale, ecologica e di competenze possedute dai lavoratori, è importante sottolineare il ruolo che la finanza alternativa può assumere per fornire liquidità alle aziende e, soprattutto, consentire a queste ultime di migliorare la propria posizione negoziale nei confronti delle banche.

Servizi di invoice trading e di reverse digitale, come quelli forniti da CashMe a piccole e medie imprese in tutta Italia senza necessità di garanzie né di segnalazioni in centrale rischi, diventano infatti in questo momento tanto più importanti quanto più le aziende necessitano di finanziare il proprio capitale circolante (o quello dei propri fornitori) senza avere né l’interesse, né tantomeno la possibilità di contrarre nuovo debito. Con la cessione pro soluto su CashMe, infatti, le aziende migliorano il proprio bilancio e il proprio rating, acquisendo la possibilità di ottenere condizioni migliori di accesso ai prestiti in futuro: numeri forse ancora piccoli per le statistiche Ocse, ma che tuttavia fanno ben sperare.

-

Invoice trading in Italia: i dati del Politecnico di Milano

Strumenti importanti per condurre le PMI verso un riequilibrio della propria struttura finanziaria e sostenere la crescita, gli investimenti, le acquisizioni di tecnologie e competenze: con queste parole si apre la quarta edizione del Quaderno di ricerca sulle piattaforme di finanza alternativa per le piccole e medie imprese del nostro Paese, curata dal Politecnico di Milano con Unioncamere e Innexta, che fotografa in maniera tanto più possibile puntuale lo sviluppo di settori quali l'invoice trading online in cui opera CashMe SpA.

Oltre due miliardi di euro mobilitati solo nel primo semestre 2021 dalle piattaforme di finanza alternativa italiana

In un contesto di generale crescita del settore, passato dai 2,5 miliardi di euro di volumi di un anno fa agli oltre due miliardi di euro mobilitati dalle piattaforme di finanza alternativa solo nel primo semestre 2021, l'invoice trading online per lo smobilizzo di fatture commerciali acquisite da soggetti non bancari si conferma un canale fondamentale per "assicurare liquidità al sistema" produttivo italiano. Il valore totale dei flussi di finanziamento dell'invoice trading è passato infatti dai 555,1 milioni di euro del primo semestre 2020 a quota 712,3 milioni nel secondo semestre dall'anno scorso, attestandosi a 536,1 milioni nel primo semestre 2021 (a causa dei ritardi di chiusura dei bilanci e al venir meno di alcune piattaforme).

L’invoice trading è lo strumento più utilizzato quale alternativa al tradizionale credito e anticipo fatture bancario

Secondo i dati della ricerca, pubblicata pochi giorni fa e relativa alle operazioni concluse entro il 30 giugno di quest'anno, l'invoice trading risulta essere lo strumento "relativamente più utilizzato" tra tutti gli strumenti di finanza alternativa al credito bancario a disposizione delle PMI del nostro Paese. Un risultato raggiunto in parte grazie alla presenza di un numero crescente di fondi specializzati nell'investimento in crediti commerciali, prevalentemente esteri, in parte a causa della crescita del tempo medio di pagamento delle fatture nel B2B (da 49 a giorni, secondo i dati Intrum per il nostro Paese), che portano molte aziende a esplorare soluzioni alternative al tradizionale anticipo fatture bancario.

Il profilo tipico della piccola e media impresa che si serve di piattaforme di invoice trading come Cashme, secondo il Politecnico

Ma chi sono le PMI che fanno uso di strumenti di invoice trading? Uno dei tanti pregi della ricerca del Politecnico, a cui CashMe ha partecipato in quanto piattaforma specializzata in questo settore e in quello del reverse factoring, è quello di gettare una luce su un folto gruppo di imprese solitamente lontano dai riflettori delle cronache: aziende in forte crescita che ottengono commesse di dimensioni rilevanti e difficilmente finanziabili tramite i fidi esistenti o in uscita da procedure come concordati sono i profili più noti tra i clienti del nostro settore, anche se è frequente trovare imprese che decidono di servirsi dell'invoice trading online solamente per sfruttare la flessibilità di cessione delle fatture e l'assenza di segnalazioni in centrale rischi.

L’invoice trading offre alle aziende uno strumento negoziale aggiuntivo, verso le banche e verso i pagatori meno puntuali

Da non sottovalutare, infine, un aspetto del servizio che forse per la prima volta questa ricerca ha messo in evidenza: ovvero il fatto che la cessione del credito a un investitore istituzionale porta l'impresa "ceduta" a prestare maggiore attenzione ai tempi di pagamento nei confronti di operatori finanziari specializzati, che nella modalità di cessione pro soluto prendono il posto dell'impresa cedente assumendosi i rischi di mancato pagamento. Un vantaggio, quest'ultimo, che può in prospettiva rafforzare la posizione delle aziende che si servono dell'invoice trading non solo dal punto di vista finanziario, ma anche della propria capacità negoziale verso banche e clienti meno puntuali di altri quando si tratta di pagare, in ragione della disponibilità di alternative di immediato utilizzo rispetto alle soluzioni abituali.

Non sei ancora cliente CashMe?

-

CashMe: l’attività continua, anche in “smart working”

Come ci siamo organizzati per tutelare la salute dei nostri dipendenti e rispondere alle esigenze delle nostre aziende clienti durante questo periodo di emergenza nazionale.

-

Finanza alternativa e AI: i dati del CCAF e la nostra visione

Sta facendo discutere l’ultimo report del Cambridge Center for Alternative Finance (CCAF) riguardo all'adozione massiccia dell’Intelligenza artificiale in ambito finanziario. La nostra opinione a riguardo.

-

Finanza alternativa: dove il mercato cresce più rapidamente, e perché

Secondo l’ultimo report del Cambridge Center for Alternative Finance e Banca Mondiale esiste una correlazione positiva tra regolamentazione e sviluppo della finanza alternativa in un determinato Paese.

-

Di cosa parliamo quando parliamo di finanza alternativa (in Italia)

Quali sono le differenze dal punto di vista dei volumi e della diffusione della finanza alternativa in Italia rispetto al resto del mondo, per chi incomincia solo oggi ad affacciarsi a questo affascinante settore.

-

L’invoice trading: cos’è e come funziona la soluzione fintech per le imprese

L’invoice trading continua a raccogliere adesioni con una tendenza continuamente in crescita.

-

Finanza alternativa: cosa resta da fare in Italia

Il sistema normativo che disciplina il settore della finanza alternativa è ancora estremamente frammentato sia a livello italiano che nel resto dell’Europa, con poche eccezioni. Ma le opportunità e il potenziale di crescita ci sono.

-

La finanza alternativa non è sinonimo di crowdfunding

Gli ultimi dati sullo stato del crowdinvesting in Italia, rilasciati dall’Osservatorio del Politecnico di Milano, evidenziano la crescita dell’invoice trading a fianco delle piattaforme di equity e lending crowdfunding, segno di una maggiore diversificazione del settore della finanza alternativa anche nell’ecosistema italiano.

-

Finanza alternativa: cinque trend da seguire nel 2017

Dal post-Brexit alla crescita dirompente della Cina, dalle convergenze tra p2p lending e banche alla crescita dell’invoice financing, ecco una selezione di cinque maggiori trend da seguire nel 2017 per quel che riguarda il settore della finanza alternativa in Europa e nel resto del Mondo.

-

Fintech: il futuro della finanza alternativa secondo Fabrizio Villani

Fabrizio Villani, autore di Fintastico e founder del gruppo Fintech Italia su LinkedIn, spiega il ruolo futuro della finanza alternativa. “È necessario promuovere una buona educazione finanziaria per sensibilizzare le istituzioni, gli imprenditori e i risparmiatori affinché questi inizino a fidarsi della realtà fintech, che pare essere ancora poco conosciuta.”

-

Fatture in cloud: le migliori aziende sul mercato in Italia

La gestione delle fatture digitali in cloud offre diversi vantaggi alle imprese, in particolare alle PMI. Presentiamo cinque tra i principali provider italiani, analizzando il funzionamento del servizio e tracciando una panoramica dei loro risultati in termini di pubblico e reputazione.

-

Fatturazione elettronica tra privati: 5 cose da sapere

Una panoramica essenziale sulla fatturazione elettronica: da come funziona al suo ruolo nella strategia digitale europea fino agli incentivi messi in campo dallo Stato e ai risparmi rispetto alla controparte cartacea.

-

Fintech e banche: brevissima storia dell’innovazione finanziaria

In pochi anni le nuove tecnologie sviluppate da un numero sempre crescente di startup hanno dato il via a un cambiamento radicale del mercato finanziario e hanno messo gli istituti bancari davanti alla necessità di un profondo rinnovamento.

-

Invoice trading vs factoring: quali differenze?

Sia invoice trading che factoring fanno parte di quella tipologia di finanza alternativa che vede nella cessione delle fatture lo strumento per garantire flussi di cassa continui alle imprese. Vediamo insieme quali sono le differenze.

-

Fatturazione elettronica e PMI: è tempo di prepararsi

Le imprese italiane sono ancora indietro sul processo di digitalizzazione, ma questo può offrire numerosi vantaggi a chi lo implementa per tempo

-

L’invoice financing visto da un investitore: quanto rende e quali sono i vantaggi?

Sinora molto abbiamo detto riguardo ai vantaggi che una PMI può ottenere grazie all’utilizzo dell’invoice financing o di piattaforme di finanza alternativa in generale.

Oggi vogliamo invece puntare l’attenzione su quali sono gli elementi di interesse in questo genere di attività nell’ottica di un investitore, ovvero di quei soggetti che comprano le fatture.

Ma facciamo un passo indietro. Dove sta il rendimento per l’investitore che intende acquistare crediti commerciali? Per spiegarlo proponiamo un breve esempio: la PMI Alpha vanta un credito di € 100.000 nei confronti della grande azienda Beta, che può essere, per esempio, uno dei principali gruppi dell’automotive italiano. Alpha ha necessità di cassa, decide quindi di vendere il credito attraverso una delle piattaforme di invoice financing disponibili sul mercato. L’investitore Gamma, che ha aderito alla piattaforma, nota il credito in asta e lo reputa confacente al proprio profilo di rischio/rendimento. L’investitore decide quindi di comprare il credito ad un prezzo pari, ad esempio, ad € 97.000. A questo punto l’investitore, diventato pieno titolare del credito, attende la scadenza della fattura ed incassa regolarmente il saldo di € 100.000 da Beta, marginando quindi sullo spread (i.e. differenza) tra il valore nominale del credito ed il suo prezzo di acquisto.

Ma perché un investitore dovrebbe preferire l’acquisto di crediti commerciali rispetto ad altre asset class più comuni scambiate sul mercato?

In CashMe non riteniamo che i crediti commerciali siano un’asset class sostitutiva rispetto a quelle più diffuse, ma li riteniamo piuttosto un’asset class alternativa, ovvero un ottimo integrativo del portafoglio all’interno del quale nei prossimi anni acquisirà una quota sempre più importante, fino a raggiungerne il 5%/10% per gli investitori più professionali. Vediamo perché.

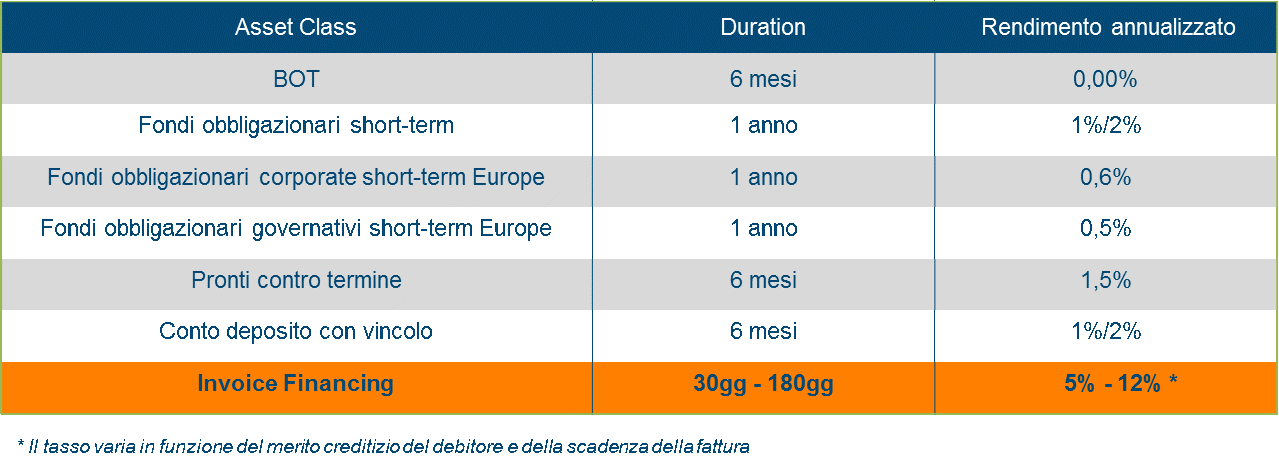

Elevati rendimenti ed ottimo rapporto rischio/rendimento

L’acquisto di crediti commerciali consente di ottenere rendimenti nell’ordine del 5% - 12%, a fronte di un rischio individuato, in termini di probability of default, inferiore al 2% con riferimento alle aziende debitrici.

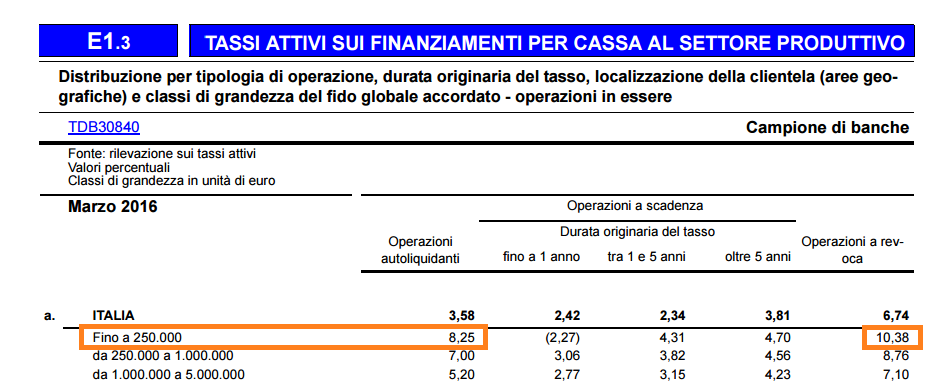

Tale rendimento rappresenta il range di tasso medio ottenuto da investitori che hanno deciso di allocare parte delle proprie risorse attraverso piattaforme di invoice financing internazionali. Il dato si sta dimostrando accurato anche per quanto riguarda le esperienze italiane, ed il seguente prospetto estratto dal Bollettino Statistico di Banca d’Italia dimostra il perché.

In Italia nel primo trimestre del 2016, certifica Banca d’Italia, le PMI hanno pagato in media un tasso dell’8,26% ed del 10,38% per ottenere finanziamenti attraverso anticipo fatture, salvo buon fine ed operazioni a revoca per importi inferiori ai € 250.000. Questa però spesso non è l’unica voce di costo che una PMI deve sostenere quando si reca in banca per finanziare il capitale circolante. Infatti, come molti studi hanno ormai ampiamente dimostrato, le banche tradizionali aggiungono una serie di costi, commissioni e penali che portano il tasso ad accrescere per un valore anche fino al 4% - 6% all’anno.

Diversificazione e decorrelazione

L’inserimento di una quota di crediti commerciali nel portafoglio consente di diversificare il rischio e ne attenua la volatilità. I tassi di interesse applicati ad operazioni autoliquidanti infatti, come si evince dal tool Base Dati Statistica fornito da Banca d’Italia, presentano un andamento quasi totalmente decorrelato dai mercati finanziari, oscillando in maniera strutturale tra il 7% ed il 9%. Ciò garantisce agli investitori un ritorno stabile nel tempo.

Bassa duration

Seppur allo stato attuale non esiste un mercato secondario dei crediti commerciali, che pertanto non sono immediatamente liquidabili, la loro duration è molto bassa: in media tra i 60 e 90 giorni. Se comparati ad asset class di pari durata, risulta evidente l’appetibilità di questa nuova forma di investimento.

-

Ritardo nei pagamenti: l’analisi di Euler Hermes

I tempi di pagamento tra le imprese restano stabili, ma l’Italia si conferma uno dei fanalini di coda su scala mondiale.

-

Finanza alternativa e PMI: le previsioni di 5 leader del fintech

Conoscenza degli strumenti a disposizione, rapporto diretto con il cliente e disintermediazione sono solo alcune tra le sfide future su cui le piattaforme di finanza alternativa potranno coinvolgere maggiormente le PMI, nelle parole di cinque leader del fintech nazionale e globale.

-

Finanza alternativa: invoice financing e p2p lending, quale scegliere?

Quale strumento di finanza alternativa, tra invoice financing e p2p lending, si adatta meglio agli obiettivi di finanziamento delle piccole e medie imprese?

-

Imprese a rischio default: un’Italia a due velocità secondo Cerved Group

Per la prima volta dal 2011 il numero di upgrade nei profili di rischio delle imprese torna a superare quello di downgrade secondo il Cerved Group Score, ma il totale delle imprese a rischio default resta superiore a quelle sicure.

-

Ritardo nei pagamenti: a rischio la sopravvivenza di un terzo delle PMI

Secondo i risultati dell’European Payment Report elaborato da Intrum Justita oltre un terzo delle piccole e medie imprese europee potrebbero andare incontro alla chiusura a causa del ritardo nei pagamenti, mentre un quarto di esse potrebbe vedersi costretta a licenziare una parte del personale. Non va meglio la situazione nel nostro Paese.

-

Fatture non pagate: con noi l’azione legale è gratuita

Gli investitori che acquistano fatture sulla nostra piattaforma dispongono di un supporto legale in caso di fatture non pagate, grazie all’accordo stipulato tra CashMe e Axist.

-

Banche e credito: in Italia i costi più alti d’Europa

Le spese operative degli istituti di credito tradizionali nel 2014 hanno raggiunto il valore di 49,5 miliardi di euro (1,83% del totale delle attività). Dal 2008, le commissioni sono cresciute dell’11%.

-

Fatturazione elettronica per le imprese: cinque cose da sapere

Anche nel nostro Paese cresce il ricorso alle fatture in formato digitale: secondo il Politecnico di Milano ognuna permette di risparmiare fino a 8,2 Euro rispetto al cartaceo.

-

Finanziamenti PMI: in finanza alternativa nessun cliente è di serie B

I risultati dell’ultima indagine semestrale BCE sul rapporto tra banche e piccole e medie imprese, europee e italiane, e le prospettive per il medio periodo.

-

PMI italiane e innovazione: cosa manca per il salto di qualità

Secondo il “Rapporto 2016 Cotec-Chebanca!” a cura del Censis le PMI si confermano il driver della ripresa del Paese, ma per la loro crescita effettiva restano ancora almeno due importanti gap da colmare.

-

Finanziamenti PMI: la finanza alternativa contro la stretta del credito

Le conseguenze della riduzione dei finanziamenti bancari alle PMI e le soluzioni offerte dalla finanza alternativa per ottimizzare il flusso di cassa delle imprese.

-

Invoice financing: l’anticipo fatture online piace agli investitori

Crescono in tutto il mondo gli investimenti di Venture Capital nelle startup fintech attive nel settore dell’invoice financing e anticipo fatture online. Le ultime notizie sul nostro blog.

-

Imprese: i consigli degli esperti per la gestione di cassa

Il successo delle imprese si basa sempre di più su una riserva di liquidità adeguata. Sul nostro blog trovate alcuni consigli di esperti per migliorare la gestione di cassa e gestire al meglio l’incasso delle fatture.

-

Finanziamenti alle PMI: via libera al credito alternativo

Dalla CNA una proposta condivisibile per sostenere il finanziamento alternativo delle PMI attraverso il ricorso a piattaforme fintech innovative, a fronte della contrazione del credito bancario.

-

Finanziamenti alle PMI: cosa pensano gli imprenditori della finanza alternativa

Secondo una ricerca Amicus Finance il mercato della finanza alternativa per le Piccole e Media Imprese in UK è raddoppiato nell’ultimo anno. Al secondo posto le piattaforme di invoice finance. Ecco quali sono le previsioni degli imprenditori.

-

Anticipo fatture: gli 8 vantaggi della finanza alternativa per le imprese

Nasce in Italia una nuova piattaforma per aiutare le imprese e in particolar modo le PMI a migliorare la gestione del cashflow tramite l’anticipo fatture online da parte di investitori qualificati, senza passare attraverso il canale bancario.

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits