Blog , Fintech

Finanza alternativa: cinque trend da seguire nel 2017

Dal post-Brexit alla crescita dirompente della Cina, dalle convergenze tra p2p lending e banche alla crescita dell’invoice financing, ecco una selezione di cinque maggiori trend da seguire nel 2017 per quel che riguarda il settore della finanza alternativa in Europa e nel resto del Mondo.

P2P Lending e il rapporto con le banche. Lending Club, pioniere del settore p2p lending, ha perso nel corso del 2016 il founder e CEO Renauld Laplanche e ha dovuto fare fronte a crescenti casi di insolvenza da parte dei debitori. “Una piattaforma di prestiti p2p lending che non riesce a rimborsare i prestatori non è una piattaforma di prestiti, ma un’ente di beneficienza” ha sottolineato, ruotando il coltello nella piaga, pymints.com. La crescente difficoltà a elaborare modelli di analisi del merito creditizio più performanti rispetto a quelli bancari e la pressione dei Venture Capital a far crescere ulteriormente i ricavati delle piattaforme p2p di cui detengono quote societarie potrebbe portare in futuro, secondo il Financial Times, a insolite alleanze e convergenze proprio con quei player bancari che queste piattaforme si prefiguravano di disintermediare. Quando non la creazione di vere e proprie banche a partire da un’originaria piattaforma p2p, come annunciato lo scorso mese da Zopa.

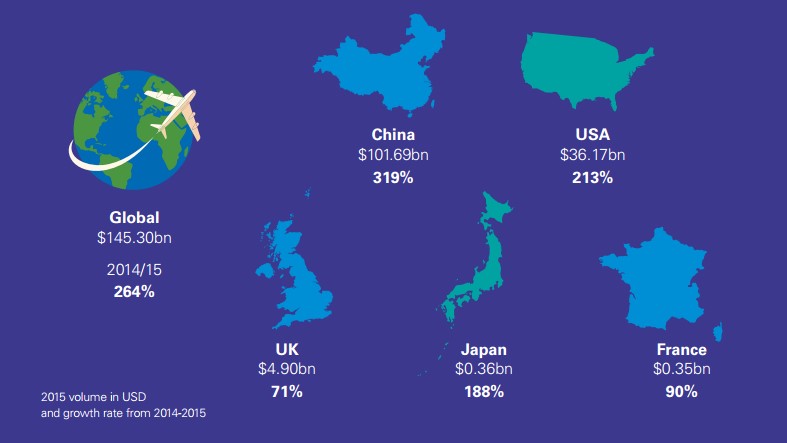

Le nuove frontiere dell’innovazione. Quando si parla di Fintech, sempre più spesso la frontiera dell’innovazione si colloca al di fuori dei Paesi occidentali per abbracciare i Paesi in via di sviluppo e le grandi economie orientali. La Cina, in particolare, ha visto i provider del settore p2p lending moltiplicarsi, dai 50 di cinque anni fa agli oltre 4.000 attuali, con un valore di mercato che ha superato i 100 miliardi di dollari nel solo 2015 (anche se a livello di volumi pro-capite sono ancora gli U.S. a far da padrone). Secondo uno studio della Banca Mondiale, ben 365 su 445 milioni di PMI operano ne mercati ed economie emergenti, con limitate possibilità di accesso al credito: come insegna l’esempio di M-Pesa in Kenya, le future innovazioni nel settore della finanza alternativa potrebbero giungere proprio da quei Paesi in cui l’inclusione e le istituzioni finanziarie non hanno mai soddisfatto pienamente le esigenze dell’economia reale.

I volumi di mercato della finanza alternativa (e la crescita nel 2014-2015) secondo KPMG

Il peso del Regno Unito dopo Brexit. Se i volumi del settore della finanza alternativa nel Regno Unito risultano essere tutt’ora quattro volte maggiori rispetto al resto del continente europeo, secondo l’ultimo report KMPG e TWINO, nondimeno l’impatto di Brexit e la crescita del settore in Europa potrebbero presto modificare questi equilibri. Secondo lo stesso report, la finanza alternativa sul continente è cresciuta del 23% tra il 2015 e il terzo trimestre 2015, e se alcuni autorevoli commentatori escludono qualunque rischio per il settore in Gran Bretagna nondimeno permane l’incertezza su un mercato ancora non del tutto trasparente nei confronti degli investitori, come sottolineato recentemente dalla Financial Conduct Authority.

Il gender gap, sempre lui. Le donne imprenditrici non sono da meno dei loro omologhi di sesso maschile, mentre le investitrici stentano ancora ad acquisire una posizione di parità. Secondo una ricerca condotta da KPMG e dal Cambridge Centre for Alternative Finance, se nel 2015 il 37% di chi ha fatto ricorso alle piattaforme di finanza alternativa era di sesso femminile, nondimeno le donne investitrici costituiscono attualmente solo il 26% del totale. Un gap di genere che non stupisce in un settore, quello tecnologico, che negli ultimi vent’anni ha visto progressivamente calare la quota di donne investitrici anche nel settore del Venture Capital.

Dopo p2p e crowdfunding, è il momento dell’invoice financing. Se la cessione delle note di pagamento ha origini antichissime, è solo nell’era digitale che il finanziamento delle imprese tramite la cessione anticipata delle fatture segna un decisivo passo in avanti: credit crunch, tempi di pagamento incerti da parte delle grandi imprese e stagnazione protratta in seguito alla crisi finanziaria hanno aperto la strada allo sviluppo di nuove piattaforme tecnologiche, come CashMe, funzionali a connettere tra loro imprese e investitori. Dopo i primi anni di assestamento, e approfittando delle difficoltà riscontrate dai player maggiori negli altri settori della finanza alternativa (come il p2p lending, per l’appunto), l’invoice financing potrebbe vivere una vera e propria esplosione lungo il corso del 2017, complice una persistente cultura del ritardo nei pagamenti delle fatture che costituisce tutt’ora uno dei maggiori rischi per la sopravvivenza delle PMI (del Regno Unito, ma anche nel resto del continente europeo).

Crediti immagine di copertina: http://minutehack.com/guides/alternative-finance-four-ways-to-fund-your-business

Gli articoli più letti sul CashMe Blog

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits