Il ritardo nei pagamenti alle piccole e medie imprese è uno dei problemi maggiori e più sentiti, anche nel Regno Unito.

Gli ultimi dati sullo stato del crowdinvesting in Italia, rilasciati dall’Osservatorio del Politecnico di Milano, evidenziano la crescita dell’invoice trading a fianco delle piattaforme di equity e lending crowdfunding, segno di una maggiore diversificazione del settore della finanza alternativa anche nell’ecosistema italiano.

I Piani di risparmio individuale da poco introdotti puntano a incentivare gli investimenti privati nelle imprese italiane con sgravi fiscali: un’idea vincente da estendere anche a social lending e invoice trading.

La cessione del credito consiste in un accordo con il quale il diritto a un credito, vantato solitamente tramite una frattura commerciale, viene ceduto dal detentore a una terza parte, che ne diventa il titolare. La pratica è disciplinata dall’articolo 1260 del Codice civile e seguenti, e può avvenire a titolo gratuito o a titolo oneroso: nel secondo caso il credito viene ceduto verso il pagamento di un corrispettivo dall’acquirente al creditore originario, che deve garantire di essere l’unico proprietario dello stesso.

Anche le aziende possono cedere i propri crediti nell’esercizio dell’attività d’impresa a banche, ad intermediari finanziari oppure ad altri soggetti, purché il loro oggetto sociale non preveda altrimenti.

La cessione del credito è l’istituto giuridico che sottende tanto l’anticipo fatture bancario quanto il factoring. Queste due attività tuttavia presentano molteplici differenze tra loro:

Anticipo fatture

L’anticipazione del credito tramite la cessione delle fatture rappresenta per le imprese un metodo efficace per reperire liquidità, spesso per far fronte a momenti di crisi e spese straordinarie, senza dover ricorrere a un vero e proprio finanziamento bancario, oppure quando questo viene negato.

Purtroppo già in fase d’accesso a questo strumento le piccole e medie imprese possono incontrare difficoltà a causa dell’atteggiamento sempre più prudenziale tenuto da molti istituti, già in notevoli difficoltà a causa degli oltre 200 miliardi di Euro di crediti in sofferenza oggi esistenti in Italia. Tali rifiuti inoltre finiscono per penalizzare maggiormente le PMI in un mercato del credito sempre più polarizzato dove le piccole imprese non ricevono più i capitali di cui avrebbero bisogno mentre le aziende di grandi dimensioni beneficiano spesso di tassi prossimi allo 0% nonostante, secondo quando riportato da un’indagine della CGIA Mestre, l’80% delle sofferenze bancarie sia dovuto proprio a quelle di grandi dimensioni.

Vediamo ora come funziona in dettaglio la cessione del credito: il contratto non necessita del consenso del debitore (purché non sia stato preliminarmente vietato) ma richiede la notifica della cessione allo stesso, in modo che sia messo in condizione di poter pagare al titolare corretto del credito.

Solitamente è la banca a provvedere alla notifica, ma talvolta può essere direttamente il cedente a farsene carico, chiedendo poi al debitore di far pervenire l’accettazione al nuovo detentore del credito tramite moduli solitamente forniti dalla banca stessa, nel quale deve anche dichiarare che non sussistono vizi o impedimenti al pagamento. Una volta firmato il contratto, il cedente presenta la fattura tramite una distinta e chiede l’anticipazione del credito vantato, che la banca provvederà a liquidare sul conto corrente ordinario dell’impresa secondo le condizioni concordate.

Solitamente le banche corrispondono un anticipo con uno scarto prudenziale tra il 20% e il 30% sul valore nominale della fattura: non incide solo la solvibilità del debitore, ma anche e soprattutto quella del cedente.

La cessione del credito alla banca comporta inoltre l’apertura da parte di quest’ultima di un conto corrente transitorio, detto conto anticipi, sul quale vengono addebitati gli importi anticipati contestualmente all’accreditamento delle somme concordate sul conto corrente ordinario. Gli interessi a debito sono poi solitamente addebitati trimestralmente. Quando infine il debitore pagherà la fattura, l’importo sarà accreditato sul conto anticipi e la differenza tra la somma riscossa e quella anticipata viene quindi addebitata nel conto anticipi e accreditata sul conto dell’impresa tramite giroconto.

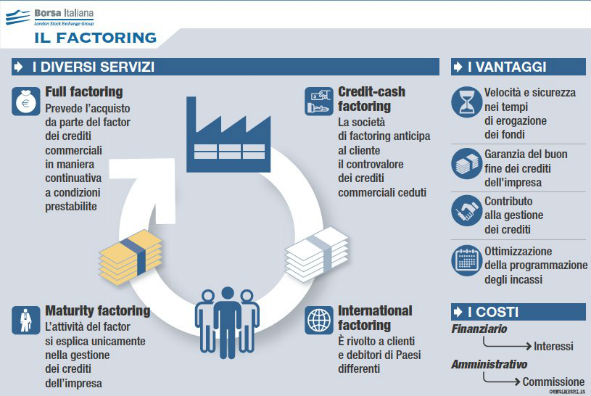

Factoring

Il factoring consiste in una combinazione di servizi finanziari e di gestione del credito che consentono ad una società di rafforzare sotto il profilo qualitativo e di valorizzare sotto quello finanziario il proprio portafoglio crediti e la propria capacità di penetrazione commerciale sul mercato.

A differenza di altri prodotti, attraverso il factoring l’azienda è in grado di ottenere mediamente degli affidamenti e delle anticipazioni finanziarie più consistenti e di tipo rotativo.

Con il factoring inoltre solitamente non sono ceduti singoli crediti, ma interi pacchetti di crediti commerciali presenti e futuri, con contratti vincolanti nel medio-lungo periodo.

Proprio alla luce della perdurante contrazione delle erogazioni alle imprese da parte delle banche, nonostante qualche recente segnale positivo, non sorprende quindi che il ricorso al factoring da parte delle PMI sia aumentato: nel 2016 la crescita è stata del 7,8% nei primi dieci mesi, con una previsione complessiva del 5,58% per l’intero anno.

Il funzionamento del factoring spiegato riassunto nella scheda di Borsa Italiana

Entrambi i sistemi tuttavia, per quanto efficaci, presentano dei lati oscuri. Le procedure burocratiche spesso sono onerose in termini di tempo e poco snelle. I costi non sono sempre del tutto chiari e precisi.

L’invoice trading, ovvero l’anticipo delle fatture tramite una piattaforma digitale come la nostra, vuole trovare una soluzione anche a questi problemi, consentendo di cedere i crediti online in maniera snella, veloce, flessibile, e soprattutto con costi certi.

Non sei ancora cliente CashMe?

Dal post-Brexit alla crescita dirompente della Cina, dalle convergenze tra p2p lending e banche alla crescita dell’invoice financing, ecco una selezione di cinque maggiori trend da seguire nel 2017 per quel che riguarda il settore della finanza alternativa in Europa e nel resto del Mondo.

La cessione dei crediti, di cui l’anticipo fatture bancario costituisce una specifica tipologia, è un’operazione che suscita l’attenzione delle PMI che necessitano di liquidità: esploriamo dunque modalità procedurali, opportunità e rischi di questa forma alternativa di finanziamento.

Con l’arrivo di dicembre si avvicinano le scadenze fiscali, e un numero crescente di imprese, per rispettare gli obblighi erariali, bussano agli sportelli bancari: cinque aziende su otto sono costrette a chiedere prestiti in banca. Secondo i dati raccolti da Unimpresa fra le 110.000 aziende sue associate, aggiornati al 30 ottobre scorso, oltre il 62% delle micro, piccole e medie imprese italiane è infatti stato costretto a ricorrere a un finanziamento nel primo semestre del 2016 per riuscire a pagare le tasse. Quanto ai settori produttivi, gli operatori turistici, le piccole industrie e la grande distribuzione sono più esposti con le banche, risentendo maggiormente della pressione dei versamenti fiscali sugli immobili, Imu e Tasi in particolare.

Ma è anche l’Irap a mettere in difficoltà molti imprenditori italiani, poiché l’imposta regionale sulle attività produttive si paga anche in assenza di utili, particolarità tutta italiana. Pesano poi sui bilanci delle imprese, anche i versamenti riguardanti Irpef e Ires.

Guardando alle imminenti scadenze, l’acconto Ires è sicuramente il più impegnativo da onorare a novembre per le società di capitali. Sempre a novembre, inoltre, lavoratori autonomi e PMI verseranno l’addizionale regionale Irpef. A dicembre, invece, la voce più importante è rappresentata dalle tasse sulla casa, con i saldi Tasi e Imu. Sempre a dicembre inoltre è previsto il versamento dell’acconto Iva.

Alle PMI che faticano a gestire gli esborsi legati alle tasse, le banche offrono quando va bene finanziamenti chirografari, e quando va peggio fidi per cassa, con il conseguente appesantimento degli oneri finanziari.

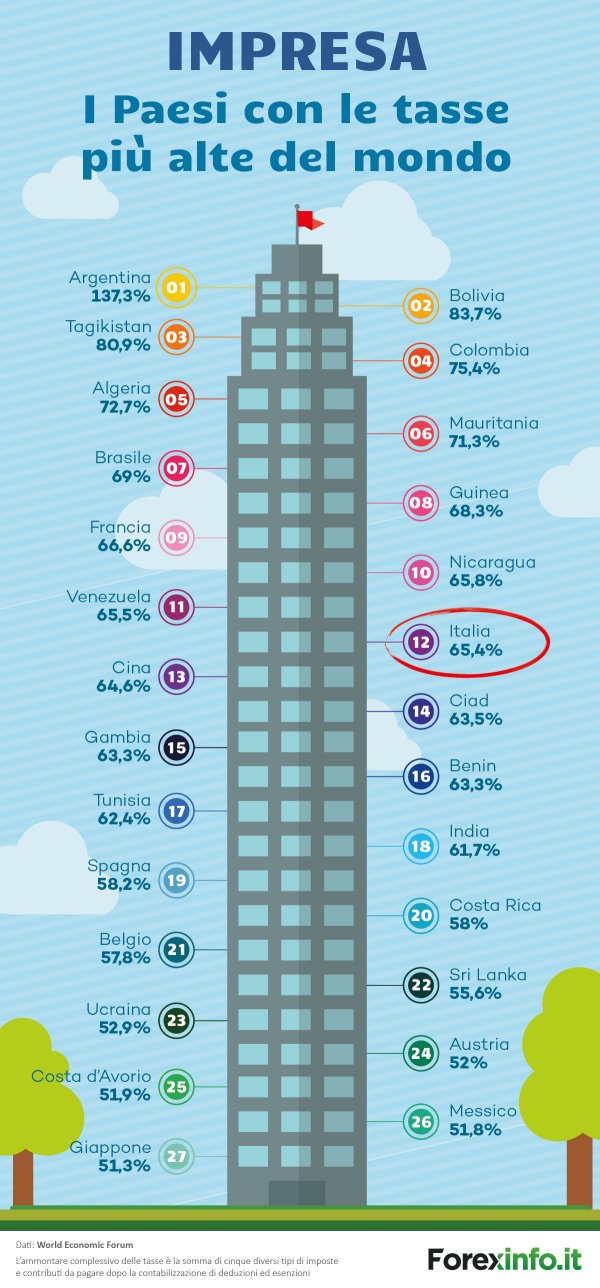

L’Italia è in dodicesima posizione globale per il carico fiscale sulle imprese. Fonte: Forexinfo su dati World Economic Forum.

Come si legge sul rapporto del Centro studi di Unimpresa, l’aumento della pressione fiscale sulle imprese, in continuo aumento negli ultimi otto anni, genera un triplo effetto negativo sui conti e sulle prospettive di crescita delle aziende. Il primo è l’apertura di linee di credito destinate specificamente a coprire le imposizioni fiscali, invece di nuovi investimenti; ciò limita di per sé la natura stessa dell’attività di impresa.

Il secondo problema sorge, poi, alla chiusura degli esercizi commerciali, quando il valore degli immobili posti a garanzia dei prestiti fiscali va decurtato in proporzione al valore dell’ipoteca, con una conseguente riduzione degli attivi di bilancio.

Il terzo ostacolo riguarda l’eventuale, ma spesso altrettanto necessario, accesso ad ulteriori finanziamenti a diretto supporto del business aziendale: le società che hanno già chiesto un prestito per motivi fiscali possono presentare agli istituti di credito meno garanzie per accendere ulteriori prestiti, e vengono classificate con un rating più basso, che fa inevitabilmente impennare ulteriormente i tassi di interesse.

Per tutti questi motivi, cresce il numero di PMI che necessitano di più percorsi paralleli di accesso al credito; una soluzione può dunque essere combinare il prestito acceso presso l’istituto bancario tradizionale con una forma di alternative financing come quella offerta dalla piattaforma online CashMe.

L’evoluzione tecnologica offre grandi opportunità per le imprese, ma anche sfide complesse da affrontare, soprattutto per le PMI. Tuttavia, non digitalizzare il proprio business significa perdere competitività.

Fabrizio Villani, autore di Fintastico e founder del gruppo Fintech Italia su LinkedIn, spiega il ruolo futuro della finanza alternativa. “È necessario promuovere una buona educazione finanziaria per sensibilizzare le istituzioni, gli imprenditori e i risparmiatori affinché questi inizino a fidarsi della realtà fintech, che pare essere ancora poco conosciuta.”

La gestione delle fatture digitali in cloud offre diversi vantaggi alle imprese, in particolare alle PMI. Presentiamo cinque tra i principali provider italiani, analizzando il funzionamento del servizio e tracciando una panoramica dei loro risultati in termini di pubblico e reputazione.